事業再生・会社再建

平成22年度第3四半期の相談企業の業種を見ると、製造業、卸売・小売業、サービス業の順で割合が高くなり、従業員数では、21~100名の中小企業が全体の約5割以上を占めています。中小企業再生支援協議会への相談企業445社への対応状況では、「相談段階で課題解決」が6割を超え、「再生計画策定支援」が3割と続き、「協議会での再生困難」はわずか2.2%にとどまりました。再生計画策定が完了した企業83社の事業面の施策では、51.8%を占める43社が「管理会計手法の導入による製品別、取引先などの選択と集中」と応えています。平成22年度4月から12月を見ても、2,851社中1,497社と52,5%と高い水準となっています。

デューデリ、キャッシュフロー経営で半分の企業が課題解決

RCCが回収不能/債権者平等の原則に反する

RCCは、債権が回収不能となることから債権者平等の原則に反すると裁判となったようです。会社分割は、採算事業を続けながら過剰な債務の負担を軽減し、事業再生を図れるものの、悪質な行為とみなされれば、詐害行為として法に触れることが証明された判決となったようです。報道では、「悪質なのは、会社分割の専門家とされるごく一部の弁護士が、乱用的な会社分割に協力し、助長している」と指摘しています。

平成12年商法改正:会社分割!

債権者保護手続きから債権者通知義務へ

会社分割は、事業譲渡など新設会社へ権利や義務を移転する場合、個別に相手の同意を得ることが不要(債権者保護手続きは必要)のため、法整備が進められ企業再編に役割を果たしています。しかし、会社分割が乱用乱用される法の不備があるとして、すでに改正案が上がっています。昨年8月には、日本弁護士連合会の弁護士委員会から、法務省に設置された法制審議会の会社法制部会に「会社分割における債権者保護の再検討」が記載されています。また全国倒産処理弁護士ネットワークも昨年12月、「債務超過である会社や会社分割後に債務超過となる会社が、会社分割をする際には債権者に通知する義務を設ける」としています。

会社分割の有用性:新事業参入、異業種への転業

会社分割は、事業承継においても短期間で円滑に事業を移すことができ、事業再生においても親が子へ事業を移すなど、一つのきっかけともなります。しかし、資産や利益だけを追求するあまりに安易な発想で会社分割を行えば、社会からは悪質行為とみなされます。会社分割は、しっかりとした分割計画、新設会社へ移行する資産や債務、従業員の雇用契約などを見極めなければ、成立できません。会社分割は、次回の法改正に盛り込まれる可能性が高く、中小企業においても問題視されている事業承継など活用の機会も増え、活用する際には専門知識も必要となります。市場は新興国を中心に海外へ移るなか、新事業の参入、転業で会社分割し、親と子が両立して事業を継続、ともに発展させたいものです。

このことが原因で債権者にばかり有利な法律改正が行われないことを切望します。

(事業再生著者:八木宏之)

㈱セントラル総合研究所では定期的に社内でのミーティング(勉強会)を設け、コンサルタント同士や財務、不動産担当も含め、各種の情報を連携しています。

ここ数年、事業再生においてBPR(Business Process Reengineering:ビジネス・プロセス・リエンジニアリング)という手法で再生を果たしていく企業が見受けられます。前回のミーティングはBPSについてでした。

規制緩和や法改正、会計基準の変更など、企業経営の上で外部環境は常に変化しています。こうした環境の変化に合わせて、業務内容の変更が必要です。しかし部分的な変更や改善では、業務全体から見ると不効率であったり、無駄が発生することになります。

規制緩和や法改正、会計基準の変更など、企業経営の上で外部環境は常に変化しています。こうした環境の変化に合わせて、業務内容の変更が必要です。しかし部分的な変更や改善では、業務全体から見ると不効率であったり、無駄が発生することになります。

このようなとき、業務全体に視点をおいた業務改革・BPRは有効的な方法といえます。

BPRの最終的な目的は、顧客満足(CS)、従業員満足(ES)が得られ黒字で決算を迎えることが目的です。

厳しいデフレで、収益も横ばいになる企業も多い中、業務改革によってスリム化を果たすことも一つの選択肢です。

BPSについてオフィシャルサイトに掲載いたしましたので、ぜひご覧下さい。

●http://www.sodan.info/knowhow/study/study21/

[2010.10.23]

平成23年3月終了時限立法

「中小企業金融円滑化法(条件変更=リスケジュール)」が施行から10ヶ月、猶予期間が終了したり、これから終了する企業も増えてきます。猶予を受けなかった企業も平成23年3月までは金融機関やリース会社などへ申請が可能です。リスケジュールは法律が認めている猶予期間です。

計画、実行、評価、改善サイクルへ

計画、実行、評価、改善サイクルへ

リスケジュールは負担がなくなるわけでなく、猶予期間が過ぎれば再び負担することになります。猶予期間中は、経営改善計画を立て、実行しなければなりません。リスケジュールは資金調達や返済の先延ばしのためでなく、会社を再生させるための大事な期間だと考えてください。

売上が減少したらすぐに行動

資金繰りが悪化してからリスケジュールを申請する企業もありますが、キャッシュフロー経営では売上が減少、資金繰りの悪化を予測し、余裕を持ってリスケジュールを申請、早期に事業再生を果たす企業も少なくありません。

早めに手を打つことによってデューデリジェンスやBPR(Business Process Re-engineering)など余裕を持って行なえて、再建へ向けての施策が練れるのです。

資金ぐり悪化から黒字決算、新たな融資までの流れをオフィシャルサイトで紹介しています。長引くデフレ状況で売上減収、資金繰り悪化が予想される中小企業経営者を多く見受けます。お早めにご相談ください。

●リスケジュール(猶予期間)終了後の対応はこちらからご覧いただけます。

[2010.10.13]

●関連記事:モラトリアム(中小企業金融円滑化)法関連の記事はこちらです。

モラトリアム効果で倒産減少

金融庁の発表によると平成21年12月に施工されたモラトリアム法(中小企業金融円滑化法)の実績は、平成22年3月末時点で35万4,463件となり、拒否率も1%台と低水準にとどまり、平成21年9月以降、倒産件数も減少傾向にあります。つまりこのモラトリアム法は見事、一定の成果を残したのです。

平成22年4月には金融機関に続きリース業界へも返済猶予の努力義務を課し、中小企業にとって資金繰りに一息ついたようにも見えますが、これで問題が解決したわけではありません。

問題の先送り!

通常半年から1年で最長3年を限度といわれる返済猶予期間、一息ついて何も変わらなければ問題を先送りにしたにすぎません。この返済猶予期間(リスケジュール)に事業を改善し収益を上げなければ、猶予期間終了後にはまた返済が始まるのです。

倒産の先送り?

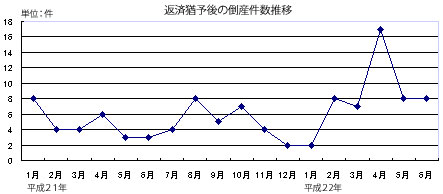

帝国データバンクによると平成21年1月から平成22年6月の期間、金融機関への返済猶予終了後、倒産に至った企業は108件(法的整理のみ、負債1,000万円以上)にのぼったことがわかりました。

倒産の原因を見ると「不況型」が81.0%、業種では製造業が31.0%、で建設業の24.0%が続きました。件数で見ると平成21年度が58件に対し、平成22年度は6月までで50件とペースが加速しています。

倒産の原因を見ると「不況型」が81.0%、業種では製造業が31.0%、で建設業の24.0%が続きました。件数で見ると平成21年度が58件に対し、平成22年度は6月までで50件とペースが加速しています。倒産予備企業!

リスケジュール中に新しい販路、市場開拓、コラボレーションをしなければ、問題を先送りにしただけなのです。モラトリアムを適用すると「倒産予備企業」などというレッテルを貼られないように、企業の弱点・強みを認識して収益向上に一歩を踏み出しましょう。

では、どのようにしたら強みや弱い点が浮き彫りになるのでしょうか。それは財務精査(デューデリジェンス)を実施することです。デューデリジェンスの次には「BPR」※を実施、強みや弱い点を浮き彫りにしましょう。

有効な一手はデューデリジェンスから!

私たちは資金繰りが悪化している中小企業経営者に財務精査(デューデリジェンス)を勧めています。経営者は「毎月の試算表はチェックしている」、「経理に一任している」とよく聞かれますが、自発的に財務、資金繰りに関与されている経営者にはなかなか出会えません。

リスケジュール期間中、中小企業はコスト削減やリストラまでも視野に入れ考えていることと思いますが、デューデリジェンスをすることによって今に至った要因やこれからの可能性が判断できるのです。リスケジュール中の企業は、概して運転資金難に陥っている状態で余裕がありません。

キャッシュフローを重視した視点から現状把握のためのデューデリジェンスによって、経営上、迅速に次の有効な一手を打ち、長引くデフレを乗り切りましょう。浮き彫りになった弱点や無駄を省き、強みを更に強くして安定した収益に結び付けたいものです。リスケジュール中の企業でも、今こそデューデリジェンスを実施して、会社の強みを再確認し飛躍の一歩に打って出ましょう。そう今です。!

デューデリジェンスお問合せは株式会社セントラル総合研究所TEL.03(5297)6911までどうぞ。

※【Business Process Reengineering】(ビジネスプロセス・リエンジニアリング)

●関連記事:モラトリアム(中小企業金融円滑化)法関連の記事はこちらです。

[2010.8.19]

「株式会社M家具の会社分割、事業承継」

「株式会社M家具の会社分割、事業承継」

○競売を迫られ活力がなくなった社長

○営業に専念、経営悪化に気づかない

○リスケジュールで体力を蓄える

○業務提携で事業内容を拡大

○事業を子へ承継していく

○モラトリアムを利用

○自宅にこのまま住み続けたい

○今後のM家具の展開

競売を迫られ活力がなくなった社長

日本の家具業界は4兆円産業といわれています。今後も団塊世代の定年を迎え、退職金に後押しされるように「家中心の生活」を楽しむセカンドライフに、リフォームや住替え、家具の買替えなどの需要が見込まれている。リビングやキッチン、寝室など家具やカーテン、自分好みの快適な生活を求めるようになるでしょう。

株式会社M家具はK市で日本風家具の販売を行っています。創業35年以来、落ち着きのある日本家具と評判になり・・・・・・・続きはオフィシャルサイトでご覧いただけます。

[2010.7.31]

最近の相談者傾向

不良債権の処理が少しづつ進んでいるように感じます。整理回収機構に譲渡された債権、民間サービサーが管理する債権の相談に見える方が増えてきました。社会は徐々に経済が回復基調にあるので金融機関が、回復不可能と判断した企業の債権をサービサー譲渡に向けて着々と進めているように感じます。

ここで得意とする分野や利益の取れる分野を残して、赤字部門や計画通り行かない部門を整理統合するのも今の時期でしょう。デフレが回復基調にある今こそ収益部門・赤字部門・不明な部門・将来楽しみな部門という様に分類して管理してみましょう。必ず手ごたえのある結果が得られるものです。また、会社存続に向けて思い切った行動も必要でしょう。

モラトリアム後遺症・自信喪失

従来の勘に頼り、経験に裏打ちされたと感じている経営者が、想定外の事柄に出くわしたときに、すっかり自信喪失している姿を、まま見受けます。モラトリアム法案の後には救済があるのか?リスケジュールをすると二度と金融機関からの借り入れは出来ない。といった迷信に似た根拠の無いウワサによって、自信喪失してる経営者の相談に出会います。これは、経営者として自信の裏返しでどうしていいかわからない、近い将来が見えなくなるなど、どうやら急速に圧迫感が増してくるようです。そこでセントラル総研は、簡単な管理会計を勧めています。簡単な仕分けの違いで経営判断に大いに役立つのです。

管理会計の勧め

ここで管理会計の件を持ち出すのには、勘や経験に頼った財務管理から、目標設定に応じた管理をすることで私たちが勧めるCF経営を基本とする強い財務体質を維持できるのです。このような管理経営を目指していれば、見極めがしやすくなります。下記にブログに載せた維持する事業、廃業する事業の見極めを掲載します。以下、ご参考まで・・・・

[2010.4.16ブログ記事より]

(4)継続する事業、廃業する事業の見極め

事業再生において経営者は赤字事業を思い切って切り捨てる決断も必要になってきます。継続する事業か否かは損益計算書を見ればわかります。赤字続きの事業は、黒字に変える戦略がなければ再生の見込みはないでしょう。営業利益以上に債務が多く負担になっているからです。こんなケースの場合は、債務の返済を見直したり、経費のカット等するなど、資金の「入り」と「出」を調整しなければなりません。経営者・社員の給与、取引先・金融機関・税金・社会保険・その他経費などの支払いの優先順位を決め、カットできるものは削ぎ落としていきます。支払う優先順位を見極めなければ廃業を早める結果になってしまうでしょう。

事業再生において経営者は赤字事業を思い切って切り捨てる決断も必要になってきます。継続する事業か否かは損益計算書を見ればわかります。赤字続きの事業は、黒字に変える戦略がなければ再生の見込みはないでしょう。営業利益以上に債務が多く負担になっているからです。こんなケースの場合は、債務の返済を見直したり、経費のカット等するなど、資金の「入り」と「出」を調整しなければなりません。経営者・社員の給与、取引先・金融機関・税金・社会保険・その他経費などの支払いの優先順位を決め、カットできるものは削ぎ落としていきます。支払う優先順位を見極めなければ廃業を早める結果になってしまうでしょう。

廃業することで家族の生活を守れるのなら廃業も一つの再生と捉えられます。それが歴史のある事業でも幕を引く決断が必要になります。その決断も経営者の責任です。再生の見込みがなければすみやかに撤退することをお勧めします。経験上、「もう2年がんばれば」「息子が継いでくれたら」「赤字だがこの事業が好きだ」と周りに期待を持たせても、いづれ立ち行かなくなるからです。

事業を終わらせるにもタイミングが大切です。仕入先、金融機関にも支払ができず、自宅も事業所も競売にかけられ、何もなくなった状態で事業を畳んでも周りに迷惑をかけるだけでしょう。自己破産にもお金はかかるし、民事再生ならより多額の予納金が必要になってきます。最後の最後まで粘って無一文になるより、その一歩手前で終わらせなくてはなりません。 多くの経営者の悩みは、事業を終えると連帯保証人に迷惑がかかるだろうということです。連帯保証人にはすべての経営状況を話し、債務と立ち向かわなくてはならなりません。そういう意味では事業を終える半年以上前には連帯保証人対策も行わないと結果的に迷惑をかけ、信用を失ってしまいます。余力がある状態で廃業を決め、債権者には支払える範囲内で支払い、連帯保証人対策も抜かりなく行って終わらせることが何よりです。

多くの経営者の悩みは、事業を終えると連帯保証人に迷惑がかかるだろうということです。連帯保証人にはすべての経営状況を話し、債務と立ち向かわなくてはならなりません。そういう意味では事業を終える半年以上前には連帯保証人対策も行わないと結果的に迷惑をかけ、信用を失ってしまいます。余力がある状態で廃業を決め、債権者には支払える範囲内で支払い、連帯保証人対策も抜かりなく行って終わらせることが何よりです。

大企業では、損失補てんの証券不祥事や総会屋への利益供与問題で平成9年、社会問題にもなった山一證券が自主廃業。最近では、過払い金返還規制で貸金業界の自主廃業が目立っているようです。大手のアイフルは事業再生ADRが成立したものの中堅の貸金業者の廃業が目立っています。中でも大阪府ではピークであった昭和61年年に4,517業者だったのが平成22年3月末には1/13の350業者に減少。中小企業にとって金融機関以外の一時借入の受け皿であった貸金業者が減少したことで選択肢も少なくなっています。無登録のヤミ金業者に手を出さなければいいのだが、それだけが心配ですね。

[2010.7.23]

◇1◇金融機関へのリスケジュール・返済猶予が可能に!

◇1◇金融機関へのリスケジュール・返済猶予が可能に!

亀井静香前金融・郵政改革担当相が訴えた「中小企業金融円滑法案(モラトリアム)法案が平成21年11月の臨時国会で提出され、平成23年3月までの時限立法として施行されました。・・・・・・続きを読む

◇2◇事業の立て直し、経営改革を行う時間をもらったと思おう!

日本政府が金融機関に対してリスケジュール、返済猶予に応じるよう努力義務を促すわけですから平成23年年3月までは、毎月の返済を減額してもらったり猶予してもらう ことが可能になります。平成22年7月現在、この時限立法の延長も示唆されているようです。・・・・・・続きを読む

◇3◇いくら返せばいいのかでなく、いくら払えるのかが大切!

私どもセントラル総合研究所へ相談に来る経営者の人たちに多く見られるのは、銀行、金融機関へいくら返せばいいのかという相談を多く聞きます。資金繰りに行き詰ると「借りた金を返さないと」と、どの経営者もそう思われるでしょう。・・・・・・これしか払えないが銀行、金融機関へのリスケジュール、返済猶予交渉のポイントなのです。・・・・・・続きを読む

◇4◇金融機関に経営改善計画のプレゼンが決め手!

なぜリスケジュール、返済猶予が必要なのか?今後の計画はどうなのか?売上げ目標や販売先の拡大など、具体的なプランがなければ銀行、金融機関との対話さえままなりません。・・・・・・経営者の「猶予をもらって経営を立て直し、事業を再生させる!」という意思を強く持つことが・・・・・・・続きを読む

◇5◇リースに返済猶予の要請が可能に!

日本経済の基盤を支える中小企業の経営安定のため、平成21年12月の金融機関へのリスケジュール(返済猶予)要請に続き、平成22年4月、経済産業省はリース業界に対しても中小企業の支払猶予や契約期間延長などの要望を柔軟かつ適正な対応をとるよう要請しました。・・・・・・続きを読む

◇6◇返済が滞ってもすぐ倒産するわけでは・・・?

金融機関への返済が止まっても、すぐに倒産するわけではありませんし、いきなり担保を競売にかけられることもありません。返済が止まってしまうと、金融事故扱いとなり期限の利益を喪失したことになるのです。・・・・・・続きを読き

◇7◇金融機関の格付けを知ろう!?

金融機関は、何を基準に融資をし、不良債権を処理するのでしょうか。 金融機関には企業の内申書とも呼ばれている、企業格付けというものがあり、・・・・・・続きを読む

◇8◇交渉が進めば後は経営改革に着手するのみ!

銀行、金融機関との交渉がうまくいけばあとは再建へ向け、計画通りに経営者自ら先頭に立ち、一生懸命行動するだけです。・・・・・・続きを読む

◇ご相談・問い合わせご希望の方はこちらをどうぞ:クリック

◇セミナー参加ご希望の方はこちらをどうぞ:クリック

◇公式HPをご覧になりたい方はこちらをどうぞ:クリック

迫られる自己破産、競売か

商業地区で酒屋業を営むY商店の店主Yさん。地主だったこともあり、バブル期に取引銀行の勧めで1階に店舗、2階から7階が賃貸マンション、そして最上階が自宅という自社ビルでした。

ところがバブルが弾け、家賃収入が低下し、家業も不況で収入が大幅に減。頼りにしていた自慢の息子もサラリーマンのやっていた会社からリストラを宣告されて失業状態になりました。・・・・続きを読む

新会社で自宅兼店舗兼テナントビルを運営

Yさんは家族会議を開いて、妻や息子にたいして「絶対になんとかなる。頑張るから俺を信じてついてきてくれ」と宣言しました。主の宣言はとても大切なことです。家族が一枚岩になれれば、債務の問題は怖くはありません。まず、債務超過の自社ビルを一旦「売る」ことを家族に話します。ビルを任意売却して全体の債務を減らすのです。・・・・続きを読む

このままでは二次破綻の危険性も

このリースバック方式には、もう一つ重要なポイントがあります。不動産に固執するあまり、判断を誤れば後で更に悲惨な状況になる恐ろしい「二次破綻」を招くかもしれないのです。・・・・続きを読む

サービサー※とのハードな交渉

自宅を協力的第三者に売却したYさん。実勢価格は大幅に下がっていますから、売却後もローンの残債があります。これを金融機関に握られたままでは、本当の意味での再生とはいえません。

ところがYさんは、新会社の契約社員となり、以前ほどの・・・・・・続きを読む

◇ご相談・問い合わせご希望の方はこちらをどうぞ:クリック

◇セミナー参加ご希望の方はこちらをどうぞ:クリック

◇公式HPをご覧になりたい方はこちらをどうぞ:クリック

※サービサー:債権回収の専門業者。

金融機関の債権を時価で買い取り、債務者から回収する。

平成11年2月の「債権管理回収業に関する特別措置法(通称:サービサー法)」 の施行により、民間債権回収会社の設立が可能となった。

事業再生のスキームの選び方は最終着地点によって異なってきます。今回より再生事例をあげて、再生スキームの選択例を紹介します。

再生事例1:建築業・不動産販売業A社

- 業暦:50年

年商:2億円

年商:2億円- 従業員:23人

- 借入金融機関:A銀行、B信用金庫

- 残債:1億円、返済が滞りがちになっている

- 所有不動産:自宅、本社ビル

--デューデリジェンスの結果--

- 自宅、本社ビルが担保になっているので保全が必要

- 破産申立を考え、新規の受注を止めているので当面の運転資金が必要

- 手形の不渡りを出す恐れがある

- 一部社員はすでにリストラ済み、現社員に給与を払うのも厳しい状態

- 建築業は赤字だが、不動産販売業は黒字

- 後継者がいるので事業の継続が大前提

--優先順位と再生スキーム--

<手形に頼る経営からの脱却>

経営立て直しのため、手形に頼らず現金決済に変えていきます。そのためには資金が必要となります。金融機関とリスケジュールの交渉をし、社内に資金を蓄えます。同時にキャッシュフロー表をつくり、お金の流れを把握し、お金を残す経営を考えます。

<不動産の保全>

自宅、本社ビルについた担保の状態(無担保、剰余、無剰余)、抵当権の順番や根抵当であるか調べます。その結果、両物件を残すのか、どちらかを売却し賃貸に移るのか決めます。残す物件は、協力者を見つけセール&リースバック方式で再生した後、数年後にその物件を買い戻します。

<連帯保証人の保全>

社長の父親が連帯保証人になっていたので、金融機関と交渉、社長の妻に変更してもらいます。妻なら資産は社長と同じであり、万が一請求が来てもとられるものはありません。断られた場合は、早い段階で父親の資産を保全する措置が必要となります。(父親所有の不動産を売却するなど)

<事業継続の対策>

<事業継続の対策>

会社分割で新会社を設立、長男を社長に据えます。その会社に黒字部門の不動産販売業を移し、営業を続けます。赤字部門の建築業は旧会社に残し、残債を引き継ぎます。

<残債の処理>

不動産を売却した後の残債は無担保債権となります。金融機関がサービサーに債権を償却した後は、サービサーと交渉し出来る限り時価を下回る金額で債務を買い取ります。

営業譲渡・会社分割を使ったスキーム例です。

<つづく>

事業再生には様々なスペシャリストとのかかわりが必要となり、場面に応じて専門家の力を借りながら再生を進めていきます。大切なのは「あの先生に任せておけば大丈夫」と丸投げするのでなく、専門家の意見を聞きながら自分で決断し自ら行動することが、もっとも早い再生への道となります。同じ専門家でも意見が異なる場合もあるので何人かに会って決めるべきでしょう。。

--会計士・税理士--

--会計士・税理士--

どの企業も会計士や税理士と顧問契約を結んでいるかと思いますが、なぜバブル崩壊後、倒産件数が急増したのででょう。残念ですが会計士や税理士の先生方はインフレ基調には強いが、デフレ下の経営アドバイスは不得手だったのかも知れません。

しかしながら、時代の必要性から事業再生を専門とするコンサルタント事務所に足を運ぶ先生方が多くなってきています。事業のデューデリジェンスの際には話を聞いたり、決算書も作成を依頼しています。

会計士・税理士・ターンアラウンドマネージャーが一体となり、再生を進められればいいのですが、なかにはうまくいかない場合も出てきます。不動産売却時に発生する売却益や債務免除益などの対処法に精通していない先生は足を引っ張る存在となってしまいます。債務を圧縮し再生を果たそうとしても、多大な税金を課せられてしまったら意味がなくなってしまいます。このような点を考慮して会計士・税理士の先生に頼むのが賢明でしょう。

--弁護士--

--弁護士--

個人の債務相談にアドバイスできるのは弁護士だけで、資格のない人が債務相談を請け負うと非弁行為として罰せられてしまいます。企業倒産の際、管財人になれるのも弁護士。法的整理(破産、民事再生法、会社更生法)を行うときにも弁護士は必須ですし、私的整理(法律を使わず交渉で解決)やM&A,会社分割・営業譲渡などのスキームを使う際も適宜、弁護士に依頼します。

数年前までは事業再生を専門とする弁護士は少なく、債務超過で訪れれば「倒産・・・自己破産ですね」といわれるケースが多いですね。とはいえ、最近では再生を専門にする弁護士も増えてきています。実務のできるターンアラウンドマネージャーを中心に法律面をフォローしてもらうのが最適でしょう。

--司法書士--

不動産や法人の登記をするのが主な仕事ですが、数年前より多重債務者をメインにかまえる事務所も増えてきています。弁護士のように代理人として債権者と折衝することはできませんが、訴訟書類の作成やアドバイスなどもしてもらえます。

法の改正により、簡易裁判所で扱う民事事件に限り、弁護士同様代理人になれる認定司法書士がいます。ある程度自分で債権者と交渉の出来る人は書類作成のときに司法書士の力を借りるのも1つです。

--中小企業診断士--

--中小企業診断士--

中小企業の経営状態を調査、分析し経営改善をサポートする経営コンサルタント。国が認定した資格で、歴史も長い。事業再生を専門にしている診断士は少なく、制度の改革や、ISO取得、ベンチャー支援などをコンサルティングしています。再生を頼むのなら資産を計上するときや不動産登記を切り替えるときに力を借りると有効でしょう。

--ターンアラウンドマネージャー--

弁護士が法律を専門とするのなら、ターンアラウンドマネージャーは再生の実務を専門とします。金融機関との交渉、所有不動産の売却やセール&リースバック、会社分割・営業譲渡などの策定、再生ファンドの活用など事業再生のスタートからゴールまで債務者とともに考え再生を進めていきます。

法的整理のスキームを使う場合は弁護士と、税金対策を行うときは会計士、税理士と連携をはかります。いわば再生のためのチームをまとめる監督役になります。

事業再生コンサルタントはこの数年で急増している分、そのレベルにもばらつきがあります。事業全体の問題を見極め、再生の全体図を描けるターンアラウンドマネージャーでなければ意味がありません。再生=債務圧縮だけを考えるターンアラウンドマネージャーには注意が必要です。

<つづく>

2009年12月、中小企業金融円滑化法が施工され、同時に金融検査マニュアル別冊(中小企業融資編)も改定されました。内容は、「実抜計画の作成に1年間の猶予」「金融機関が作成した資料でも実抜計画とみなす」「産売却、経費削減の予定がなくても技術力、販売力があり経営改善が見込める場合」とあります。

2009年12月、中小企業金融円滑化法が施工され、同時に金融検査マニュアル別冊(中小企業融資編)も改定されました。内容は、「実抜計画の作成に1年間の猶予」「金融機関が作成した資料でも実抜計画とみなす」「産売却、経費削減の予定がなくても技術力、販売力があり経営改善が見込める場合」とあります。

金融機関とのリスケジュールで経営改善計画書を基に渉していたものが、1年以内に金融機関へ提出すれば良いということになります。しかも、金融機関で作成されたものでも「実抜計画」とみなすという、かなり大胆な緩和策です。

しかしながら、この緩和によって経営者は甘えてはなりません。事業再生には経営者の再生しようとする意思が一番大事です。そしてその姿を社員や家族も見ていることを忘れてはなりません。今回の緩和に甘えず作るものはつくり金融機関と対等に交渉したいものです。

再生計画の立て方は事業の財務内容によって異なります。まだリスケジュールの交渉をしていなければ再生期間はどれくらいなのか、毎月の返済額はいくらにするのか、どのような再生を果たすのかを資料にして金融機関と交渉していきます。

リスケジュールだけで再生可能なら1年くらういを目安に、2期連続黒字を出せば金融機関からの信用も取り戻せます。 それに対して、社員の給与も数ケ月で払えなくなり、取引先への支払いもすでに滞りがちというような場合、再生には短くても3年はかかるので、中期で考えなければなりません。債務額が多く、会社分割や不動産売却、大幅なリストラが必要な重症の事業は10年後も見据えた長期的な計画が必要になるりますが、あまり長期的になると金融機関から見限られ「法的整理」される場合も出てきてしまいます。

それに対して、社員の給与も数ケ月で払えなくなり、取引先への支払いもすでに滞りがちというような場合、再生には短くても3年はかかるので、中期で考えなければなりません。債務額が多く、会社分割や不動産売却、大幅なリストラが必要な重症の事業は10年後も見据えた長期的な計画が必要になるりますが、あまり長期的になると金融機関から見限られ「法的整理」される場合も出てきてしまいます。

1年、3年、5年後という中期で計画を立て金融機関に理解を求めるべきでしょう。

要は、ただ「経営が苦しい、返済できない、だから助けてくれ」と現状を訴えるのではなく、再生スキームを使えばどう再生するのか、金融機関から見てどんな優良取引先に変身きるのかを示すことが重要です。

事業再生のための経営改善計画書は、できるだけシンプルに、数字などはグラフに、イメージ図なども使い見やすくわかりやすく作成して欲しいものです。<つづく>

毎月の返済が苦しくなったら、ただちに金融機関との交渉を始めます。リスケジュール、債務圧縮がポイントになります。返済額が足りないといって経営者個人が高金利ノンバンクなどから借入、金融機関に返済することは最悪の選択です。低金利の債務返済に高金利のローンを使えばあっという間に債務はふくらみ債務地獄となってしまいます。

毎月の返済が苦しくなったら、ただちに金融機関との交渉を始めます。リスケジュール、債務圧縮がポイントになります。返済額が足りないといって経営者個人が高金利ノンバンクなどから借入、金融機関に返済することは最悪の選択です。低金利の債務返済に高金利のローンを使えばあっという間に債務はふくらみ債務地獄となってしまいます。

債務に苦しむある経営者は消費者金融など50社以上から借入れ、月のほとんどを資金繰りに追われ、本業、事業再生どころではなくなっていました。

金融機関は頭を下げてお金を借りるところと思いがちですが、金融機関にとって融資はビジネスです。ビジネスであるなら債権者と債務者は契約のもと、対等のはずです。今の時代、金融機関は事業再生に対して理解を示してくれています。借り手責任があるのと同様に貸し手責任もあって当然、堂々と交渉するべきです。

2003年、経済産業省が「早期事業再生ガイドライン」を定めるのに先立ち、金融庁の「金融検査マニュアル」の改訂版を発行しました。地方財務局が銀行、信用金庫の検査のためのマニュアルです。 債務者を5つに区分し、その区分によって債権額に対する引当金の割合を決めています。債務者区分の低い企業に対しては高率の引当金を用意しなければならず、そうなると金融機関の自己資本率が下がり、金融庁の基準を下回ります。結果、公的措置をとられることになってしまいます。それを避けたい金融機関は債務者区分の低い企業に対して融資を引き上げたり、担保物件を競売にかけるなど回収を図ろうとします。

債務者を5つに区分し、その区分によって債権額に対する引当金の割合を決めています。債務者区分の低い企業に対しては高率の引当金を用意しなければならず、そうなると金融機関の自己資本率が下がり、金融庁の基準を下回ります。結果、公的措置をとられることになってしまいます。それを避けたい金融機関は債務者区分の低い企業に対して融資を引き上げたり、担保物件を競売にかけるなど回収を図ろうとします。

自分の会社がどの債務者区分に入るか知ることが大切です。

<債務者区分>

1.正常先

業況が良好であり、かつ財務内容にも格段の問題がない。

2.要注意先

金利減免、棚上、貸出条件に問題あり、返済履行状況に問題あり。

財務内容に問題がある債務者、今後の管理に注意を要する企業。

3.破綻懸念先 実質債務超過の状況、業況が著しく低調で貸出金が遅延状態

実質債務超過の状況、業況が著しく低調で貸出金が遅延状態

過去延滞なし、支払い中であっても元本返済に長期を要する企業。

4.実質破綻先法的・形式的な経営破綻の事実は発生していないものの深刻な経営難、再建の見通しが立たない状況。

多額の不良債権を内包、返済能力に比して明らかに過大な借入金が残る。

元金または、利息について実質的に長期間滞納している債務者。

5.破綻先

破産・精算・会社整理・民事再生、取引停止処分などの法的・形式的な

経営破綻の事実が発生している。

<つづく>

企業にとって経営危機に遭遇したときに一番避けたいのは風評被害です。「あの会社は危ない」など噂が広まると取引中止になる可能性も出てきます。取引先には最後の最後まで情報を漏らさず再生を進めていきたいですね。

逆に金融機関に対しては真っ先に相談しても問題はありません。金融機関は守秘義務をを負っているので危機情報が漏れることはありません。リスケジュールなどすぐに申し込み対処すべきです。仕入れ先に対しても支払サイトを1ケ月延ばしてもらうなどして具体的な再生案を提示し、交渉していきます。

経営危機に陥った企業でよく見られるのが社員の不平、不満、ヤル気をなくした光景です。営業活動や商品の製造にも影響し、結果的に売上が落ち、不良率も上がってしまいます。いかに社員のモチベーションを維持するかが重要になってきます。

経営危機に陥った企業でよく見られるのが社員の不平、不満、ヤル気をなくした光景です。営業活動や商品の製造にも影響し、結果的に売上が落ち、不良率も上がってしまいます。いかに社員のモチベーションを維持するかが重要になってきます。

リーダーである経営者が目指すべき再生の方向性をしっかり立て社員を引っ張っていかなければなりません。

経営危機情報の共有化も一つの課題。短期的な資金繰りの悪化であれば役員、幹部、部長クラスと共有するか、経営者と財務担当者だけで共有してもいいでしょう。しかし、より切迫した状況ならより多くの社員と情報共有したほうが私はいいと思います。

パナソニック全額出資の朝日電池製作所は1970年代、経営悪化、倒産寸前になったときのことです。当事年間120日の休暇があり、ラインは常に誰かが休みをとり、生産が遅れる事態が発生しました。

パナソニック全額出資の朝日電池製作所は1970年代、経営悪化、倒産寸前になったときのことです。当事年間120日の休暇があり、ラインは常に誰かが休みをとり、生産が遅れる事態が発生しました。

そこで企業のトップは会社が苦しいことを社員に説明、「今、辞めるなら退職金は全額支給」「残るのなら有給を買い上げ、休まないで欲しい」と率直に直訴しました。その説明後、皆勤賞をとる人が続出、社員のモチベーションは上がりました。

このように社員に経営危機の説明をする場合は、データなど示しながらリストラやコストカットせざるを得ないことを承知してもらわなければなりません。

また、土木業と不動産業を営むある企業では、会社分割の後、黒字の不動産業を新会社へ移したところ、土木業の社員が危機感を抱き、懸命な営業努力で事業を吹き返したという例もあります。

また、土木業と不動産業を営むある企業では、会社分割の後、黒字の不動産業を新会社へ移したところ、土木業の社員が危機感を抱き、懸命な営業努力で事業を吹き返したという例もあります。

いづれの場合にせよ、経営者は社員の力量を計って対応を決めなければならないということです。

<つづく>

金融機関から融資を受ける際に中小企業の経営者は、所有する不動産に必ず担保をつけています。返済が滞ると金融機関はまずそこを狙ってきます。裁判によって不動産を差し押さえ、競売という方法で回収。つまり、不動産資産を持っているうちは金融機関も返済を諦めず、債務圧縮にも応じないわけです。

金融機関から融資を受ける際に中小企業の経営者は、所有する不動産に必ず担保をつけています。返済が滞ると金融機関はまずそこを狙ってきます。裁判によって不動産を差し押さえ、競売という方法で回収。つまり、不動産資産を持っているうちは金融機関も返済を諦めず、債務圧縮にも応じないわけです。

そうは言っても経営者にとって自宅は心のよりどこりのはず。工場、事務所は事業のベースに不可欠なもの。これらをやみくもに手放してしまったら再生はおぼつかないでしょう。

従来の再生スキームでは自宅は利益を生まないものとして早めに手放し、債務を圧縮、事業を立て直そうという考え方でした。ところがこの方法で再起を図れる経営者は経験上、ほとんどいませんでした。事業再生には家族の絆が大切。家は家族がともに暮らす場所。その場所を失うということは家族の絆を失うようなものです。再生の基盤を築くためにも私は自宅を守ることを優先しています。

自宅を守るためには、いったん善意の第三者に売却、それを賃貸で借りるセール&リースバックがあります。この状態にしておけば再生がすめば買い戻すことも可能になります。思い切って整理することで大胆な再生スキームをとれるケースもあります。 回収を逃れようを不動産の所有権移転してもあとから詐害行為(所有者の権利を阻害する行為)で訴えられる場合もあります。もし、善意の第三者がどうしても見つからなければ債務者主導の再生ファンドを利用する手もあります。再生ファンドを活用し、自宅も事業所も守りながらの再生が可能です。

回収を逃れようを不動産の所有権移転してもあとから詐害行為(所有者の権利を阻害する行為)で訴えられる場合もあります。もし、善意の第三者がどうしても見つからなければ債務者主導の再生ファンドを利用する手もあります。再生ファンドを活用し、自宅も事業所も守りながらの再生が可能です。

昔、無借金経営をしていた小さな町工場の経営者が、金融機関から薦められ立派な工場と事業所を建てました。その後に過大な設備投資が経営を圧迫、「あの時、金融機関の誘いに乗らなければ」としきりに後悔していました。問題なのは債務超過でなく経営者の見栄です。事業所と工場を売却し、昔の小さな工場に戻ればいいと思う。周りから見れば衰退した印象にとられるが、事業が継続できるのなら今後、発展する可能性も出てきます。要は身の丈にあった不動産があればいいということです。

<つづく>

セントラル総研オフィシャル

www.re-schedule.jp

株式会社セントラル総合研究所 代表取締役社長。連帯保証人制度見直し協議会発起人。NPO法人自殺対策支援センターLIFE LINK賛同者。

昭和34年、東京都生まれ。大学卒業後、銀行系リース会社で全国屈指の債権回収担当者として活躍。平成8年、経営者への財務アドバイスなどの経験を活かし、事業再生専門コンサルティング会社、株式会社セントラル総合研究所を設立。以来14年間、中小企業の「事業再生と敗者復活」を掲げ、9000件近い相談に応えてきた。

事業再生に関わる著書も多く出版。平成22年5月新刊『たかが赤字でくよくよするな!』(大和書房)をはじめ、『7000社を救ったプロの事業再生術』(日本実業出版)、『債務者が主導権を握る事業再生 経営者なら諦めるな』(かんき出版)、平成14年、『借りたカネは返すな!』(アスコム)はシリーズ55万部を記録。その他実用書など数冊を出版している。

著書の紹介はこちらから。