[日銀短観]非製造業はコロナ前の水準に回復、中小企業は製造業で回復遅れ

大企業では明暗くっきり、製造業の景況感は回復せず

4月3日、日銀が発表した「全国企業短期経済観測調査(短観)」は、コロナ禍が始まって3年が経過した日本経済の現状を端的に示す内容となりました。

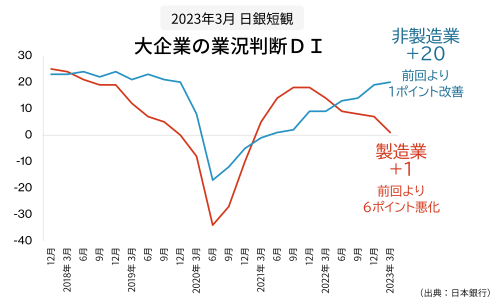

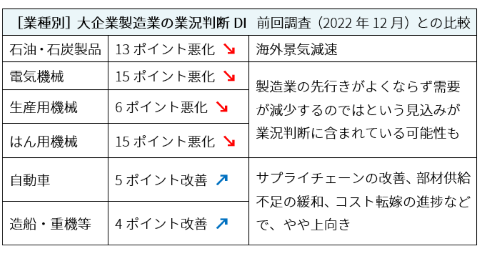

業況判断DIは、景況感が「良い」と答えた企業の割合から「悪い」と答えた企業の割合を引いた値です。大企業製造業の景況感を示す業況判断指数(DI)は、12月の前回調査から6ポイント悪化してプラス1でした。これは、市場予想の中央値より3ポイント悪く、5四半期連続して悪化しました。資源価格やエネルギー価格の上昇が、製造業の景況感を最も押し下げている要因のひとつでしょう。

一方、大企業非製造業はプラス20と、前回より1ポイント改善しました。これは市場予想の中央値と同じで、4半期連続で改善しています。非製造業の景況感が徐々に回復しているのは、やはり、感染症対策が緩和されて人の流れが戻りつつあることが追い風になっているようです。

業種別にみると、コロナ禍で一時マイナス70まで落ち込んでいた「対個人サービス」がプラス24まで回復しました。しかし、インバウンド需要などで上昇が期待されていた宿泊・飲食サービスは前回と変わらず0でした。

いまだマイナスにとどまる中小企業の製造業

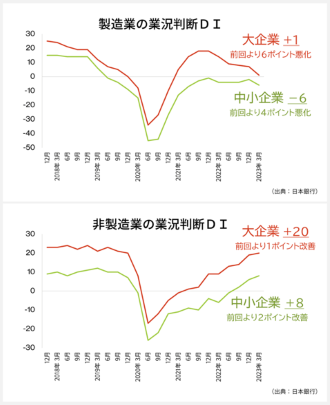

中小企業の製造業は前回12月調査より4ポイント悪化してマイナス6でした。コロナ禍開始直後に急落したのち、経済活動の正常化にともなっておおむね回復傾向にあります。しかし、2019年、米中貿易摩擦による外需の落ち込みや消費税引上げに伴う駆け込み需要後の反動などでマイナスに転じて以来、プラス域へと抜け出すことができず足踏み状態です。中小企業の非製造業は回復基調が続いています。

懸念材料が山積、楽観視できない先行き判断

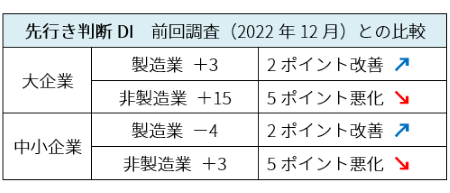

先行き判断DIは、大企業製造業でプラス3で、前回調査から2ポイント回復しました。背景には、原材料価格の上昇が一服するのではないかとの期待があります。しかし、欧米での急速な利上げで拡がる金融不安や海外経済の減速など懸念要素もあります。非製造業は大企業・中小企業ともに悪化しました。経済の正常化やインバウンド需要がプラスに働くとしても、それ以上に物価高そして深刻な人手不足が資金繰りに大きく影響しているようです。

ひとつ注意しておきたいのは、今回の日銀短観の回答期間が2月27日~3月31日だったことです。3月10日、米シリコンバレーバンク破綻を機に広がっている金融不安の影響が十分に反映されていない可能性があります。その分を差し引いてデータを見なければならないでしょう。

●関連記事:「日銀短観、景況感が7四半期ぶりに悪化!重くのしかかる資源高と円安」[2022.4.5配信]

[2023.4.7]

トラックバック(0)

このブログ記事を参照しているブログ一覧: [日銀短観]非製造業はコロナ前の水準に回復、中小企業は製造業で回復遅れ

このブログ記事に対するトラックバックURL: http://www.h-yagi.jp/mt5/mt-tb.cgi/3702

セントラル総研オフィシャル

www.re-schedule.jp

八木宏之プロフィール

株式会社セントラル総合研究所 代表取締役社長。連帯保証人制度見直し協議会発起人。NPO法人自殺対策支援センターLIFE LINK賛同者。

昭和34年、東京都生まれ。大学卒業後、銀行系リース会社で全国屈指の債権回収担当者として活躍。平成8年、経営者への財務アドバイスなどの経験を活かし、事業再生専門コンサルティング会社、株式会社セントラル総合研究所を設立。以来14年間、中小企業の「事業再生と敗者復活」を掲げ、9000件近い相談に応えてきた。

事業再生に関わる著書も多く出版。平成22年5月新刊『たかが赤字でくよくよするな!』(大和書房)をはじめ、『7000社を救ったプロの事業再生術』(日本実業出版)、『債務者が主導権を握る事業再生 経営者なら諦めるな』(かんき出版)、平成14年、『借りたカネは返すな!』(アスコム)はシリーズ55万部を記録。その他実用書など数冊を出版している。

著書の紹介はこちらから。

株式会社セントラル総合研究所 代表取締役社長。連帯保証人制度見直し協議会発起人。NPO法人自殺対策支援センターLIFE LINK賛同者。

昭和34年、東京都生まれ。大学卒業後、銀行系リース会社で全国屈指の債権回収担当者として活躍。平成8年、経営者への財務アドバイスなどの経験を活かし、事業再生専門コンサルティング会社、株式会社セントラル総合研究所を設立。以来14年間、中小企業の「事業再生と敗者復活」を掲げ、9000件近い相談に応えてきた。

事業再生に関わる著書も多く出版。平成22年5月新刊『たかが赤字でくよくよするな!』(大和書房)をはじめ、『7000社を救ったプロの事業再生術』(日本実業出版)、『債務者が主導権を握る事業再生 経営者なら諦めるな』(かんき出版)、平成14年、『借りたカネは返すな!』(アスコム)はシリーズ55万部を記録。その他実用書など数冊を出版している。

著書の紹介はこちらから。

コメントする