[制度融資のすすめ]創設・拡充する自治体が続々登場、積極的に活用を!

各自治体が制度融資を新設・拡充

コロナ禍の長期化、ウクライナ紛争、物価上昇などにより経済が減速するなか、中小企業の資金繰り・経営改善を支援するため、各自治体は続々と制度融資の新設・拡充を決めています。

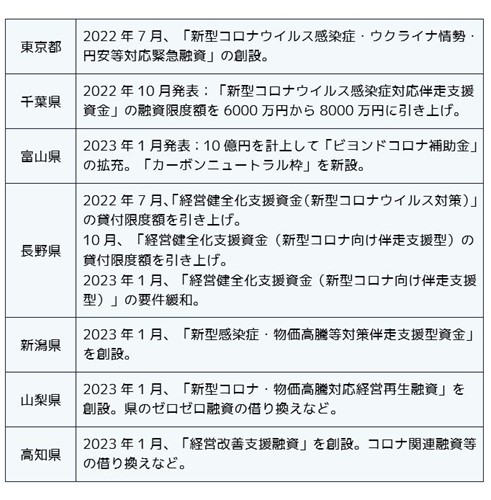

このほかにも広く報道されていない情報があります。制度融資は地域経済に即した中小企業にとってとてもよい制度なのですが、周知されていません。地元の自治体のウェブサイトを参照したり、「◯◯都道府県 制度融資」のキーワードでインターネット検索をするなどして積極的に最新の制度を確認してください。

制度融資の仕組みと利用法

制度融資は、中小企業が金融機関からの融資を受けやすくするために、都道府県や市区町村などの自治体・金融機関・信用保証協会の三者が連携して行なう融資制度です。融資の内容は各自治体が独自に決めるので、会社の所在地の自治体がどのような制度融資を提供しているのか確認してみましょう。

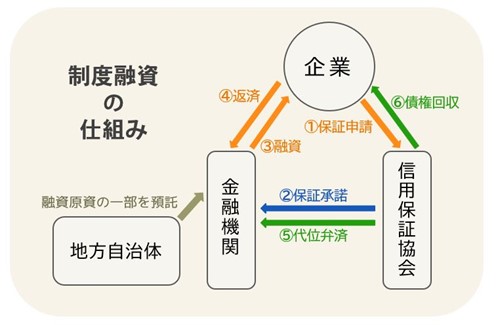

制度融資を利用するまでの流れ

①信用保証協会に保証申請をします。金融機関と信用保証協会は業務提携しているので、一連の手続き(図中のオレンジ色の部分)は金融機関が窓口になります。②信用保証協会が審査をして金融機関に保証承諾の連絡をします。③金融機関が融資を行ないます。融資と同時に企業は信用保証協会に信用保証料を支払います。④企業は借入金の返済を行ないます。返済不能になった場合、⑤信用保証協会が金融機関に対して「代位弁済」を行ないます。⑥信用保証協会が債権を回収し、企業は信用保証協会に対して返済を行ないます。

制度融資の主なメリット:

・自治体が原資の一部を預託するため、低金利で借りられることが多い。

・融資期間が長い。融資期間10年以内(据置期間5年以内)など。

・自治体と信用保証協会の補助があるので、比較的審査に通りやすい。

デメリットは、信用保証協会の審査などのステップを挟むため、直接金融機関に融資を申し込むよりも手続きに時間を要することくらいです。

制度融資には各自治体が進める政策に沿った取り組みを支援するための融資が組み込まれていることが少なくありません。今ならば、例えばSDGsの推進や再生エネルギー関連など、ビジネスチャンスとしても時宜を得た取り組みへの支援を受けることができます。まずは情報収集です。地元自治体の制度融資を調べて、活用できそうな融資を探してみてください。

●関連記事:「東京都の令和4年度制度融資が受付終了間近!注目はコロナ融資の特別借換」[2023.1.31配信]

[2023.2.2]

トラックバック(0)

このブログ記事を参照しているブログ一覧: [制度融資のすすめ]創設・拡充する自治体が続々登場、積極的に活用を!

このブログ記事に対するトラックバックURL: http://www.h-yagi.jp/mt5/mt-tb.cgi/3695

セントラル総研オフィシャル

www.re-schedule.jp

八木宏之プロフィール

株式会社セントラル総合研究所 代表取締役社長。連帯保証人制度見直し協議会発起人。NPO法人自殺対策支援センターLIFE LINK賛同者。

昭和34年、東京都生まれ。大学卒業後、銀行系リース会社で全国屈指の債権回収担当者として活躍。平成8年、経営者への財務アドバイスなどの経験を活かし、事業再生専門コンサルティング会社、株式会社セントラル総合研究所を設立。以来14年間、中小企業の「事業再生と敗者復活」を掲げ、9000件近い相談に応えてきた。

事業再生に関わる著書も多く出版。平成22年5月新刊『たかが赤字でくよくよするな!』(大和書房)をはじめ、『7000社を救ったプロの事業再生術』(日本実業出版)、『債務者が主導権を握る事業再生 経営者なら諦めるな』(かんき出版)、平成14年、『借りたカネは返すな!』(アスコム)はシリーズ55万部を記録。その他実用書など数冊を出版している。

著書の紹介はこちらから。

株式会社セントラル総合研究所 代表取締役社長。連帯保証人制度見直し協議会発起人。NPO法人自殺対策支援センターLIFE LINK賛同者。

昭和34年、東京都生まれ。大学卒業後、銀行系リース会社で全国屈指の債権回収担当者として活躍。平成8年、経営者への財務アドバイスなどの経験を活かし、事業再生専門コンサルティング会社、株式会社セントラル総合研究所を設立。以来14年間、中小企業の「事業再生と敗者復活」を掲げ、9000件近い相談に応えてきた。

事業再生に関わる著書も多く出版。平成22年5月新刊『たかが赤字でくよくよするな!』(大和書房)をはじめ、『7000社を救ったプロの事業再生術』(日本実業出版)、『債務者が主導権を握る事業再生 経営者なら諦めるな』(かんき出版)、平成14年、『借りたカネは返すな!』(アスコム)はシリーズ55万部を記録。その他実用書など数冊を出版している。

著書の紹介はこちらから。

コメントする