「過剰融資の指摘」から「回収不能の懸念」へ一転!銀行カードローン

貸倒引当金13%増加、約1,400億円

銀行カードローンの返済を保証するノンバンク大手3社の貸倒関連費用は、平成29年度(平成29年4月〜30年3月)に約1,400億円と前年度から13%増加、6年ぶりの高水準になったことが判明しました。

銀行カードローンなど無担保貸し倒れがメガバンクの新たな火種になりつつあります。

貸倒関連費用は、貸出金や売掛金、未収入金など、借り手の経営悪化や収入減少などによって回収不能となった損失金で、あらかじめ貸倒引当金として損失計上することができます。

低金利が持続される中で、高い金利で融資する銀行カードローンは、メガバンクの業績を下支えしてきましたが、一転して重荷となりつつあります。

「銀行」という安心感から借り過ぎに

弊社提携の弁護事務所でも、クレジットカードの返済のために銀行カードローンに頼ったものの、「銀行」という安心感から借り過ぎ、返済額は月収の7割に。

裁判所に申請し、返済額を減らす「個人民事再生」を検討しているといい、この手の相談が増加しているといいます。

改正貸金業法の完全施行で、消費者金融からは総量規制によって年収の3分の1までしか借り入れできず、困惑者は銀行カードローンに走りました。

結果、消費者金融は過払金の支払いもあり店舗数は急減し、変わって銀行カードローンの貸し出し額が急増。過剰な融資と現在、金融庁では金融機関へ検査に入っています。

返済不能、弁済するのは傘下の消費者金融

銀行カードローンは、金利2〜13%で利用者に貸し出し、銀行は保証会社に手数料を支払い返済を保証してもらっており、利用者が返済できない時には、代わりに保証会社が弁済する仕組みになっています。

メガバンクは、保証業務を手がけるノンバンクを傘下に抱えており、三菱UFJフィナンシャル・グループはアコム、三井住友フィナンシャル・グループはSMBCコンシューマーファイナンス(旧プロミス)が保証会社となり、みずほ銀行は、オリエントコーポレーションに49%出資し、持ち分法適用会社にしています。

メガバンクの与信費用は、景気回復傾向にもあり低水準で推移していますが、ノンバンク3社の貸倒関連費用の伸び率は高まり、同じグループだけでなく、地銀などのカードローンの保証した分が焦げ付いているのも要因です。

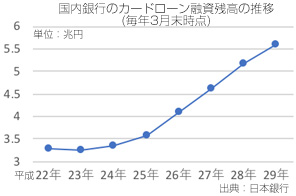

銀行カードローン残高、6兆円、8年で8割増加

日銀のマイナス金利政策が持続される中、低金利で利ざやが縮む銀行にとっては、銀行カードローンは収益が期待できる一つであり、銀行全体で残高は5.6兆円と、8年で約8割貸し出しが増加しました。

平成29年3月には、全国銀行協会が銀行カードローンの過剰融資の指摘に自粛策を公表し、伸びは一時の勢いから一服したものの、今年4月時点で、全国銀行協会加盟116行の貸出残高は前年同月から減るどころか2.3%増加しているのが現状です。

メガバンクは、平成18年以降、傘下の消費者金融の過払い金請求で大幅に引当金の積み増しを迫られましたが、銀行カードローンはそれに続くリスクとなってきています。

●関連記事:「金融庁検査「銀行カードローン」中間報告!「対応は、まだ不十分!」」[2018.1.31配信]

[2018.6.25]

トラックバック(0)

このブログ記事を参照しているブログ一覧: 「過剰融資の指摘」から「回収不能の懸念」へ一転!銀行カードローン

このブログ記事に対するトラックバックURL: http://www.h-yagi.jp/mt5/mt-tb.cgi/3257

セントラル総研オフィシャル

www.re-schedule.jp

八木宏之プロフィール

株式会社セントラル総合研究所 代表取締役社長。連帯保証人制度見直し協議会発起人。NPO法人自殺対策支援センターLIFE LINK賛同者。

昭和34年、東京都生まれ。大学卒業後、銀行系リース会社で全国屈指の債権回収担当者として活躍。平成8年、経営者への財務アドバイスなどの経験を活かし、事業再生専門コンサルティング会社、株式会社セントラル総合研究所を設立。以来14年間、中小企業の「事業再生と敗者復活」を掲げ、9000件近い相談に応えてきた。

事業再生に関わる著書も多く出版。平成22年5月新刊『たかが赤字でくよくよするな!』(大和書房)をはじめ、『7000社を救ったプロの事業再生術』(日本実業出版)、『債務者が主導権を握る事業再生 経営者なら諦めるな』(かんき出版)、平成14年、『借りたカネは返すな!』(アスコム)はシリーズ55万部を記録。その他実用書など数冊を出版している。

著書の紹介はこちらから。

株式会社セントラル総合研究所 代表取締役社長。連帯保証人制度見直し協議会発起人。NPO法人自殺対策支援センターLIFE LINK賛同者。

昭和34年、東京都生まれ。大学卒業後、銀行系リース会社で全国屈指の債権回収担当者として活躍。平成8年、経営者への財務アドバイスなどの経験を活かし、事業再生専門コンサルティング会社、株式会社セントラル総合研究所を設立。以来14年間、中小企業の「事業再生と敗者復活」を掲げ、9000件近い相談に応えてきた。

事業再生に関わる著書も多く出版。平成22年5月新刊『たかが赤字でくよくよするな!』(大和書房)をはじめ、『7000社を救ったプロの事業再生術』(日本実業出版)、『債務者が主導権を握る事業再生 経営者なら諦めるな』(かんき出版)、平成14年、『借りたカネは返すな!』(アスコム)はシリーズ55万部を記録。その他実用書など数冊を出版している。

著書の紹介はこちらから。

コメントする