老後資金調達に住宅金融支援機構「リ・バース60」急増!「リースバック」との違いは

毎月の返済は利息のみ、残元金は家主が亡くなった後に住居売却で返済

住宅金融支援機構は5月18日、住宅融資保険を活用したリバースモーゲージ型住宅ローン「リ・バース60」の利用実績を公表するとしました。

「リ・バース60」は、満60歳以上を対象とした住宅ローンで、毎月の支払いは利息のみで元金は、家主が亡くなった時に不動産の売却により一括して返済するものです。

ただ、相続人が一括返済できない場合には、予め同機構と金融機関で締結した住宅融資保険契約に基づいて、残元金を全額保険金として支払い、保険金支払い後に担保物件などの売却により返済することになります。

担保物権の売却代金が残元金に満たない場合、相続人に残元金請求する「リコース型」と、残元金を請求しない「ノンリコース型」があり金融機関、契約により異なります。

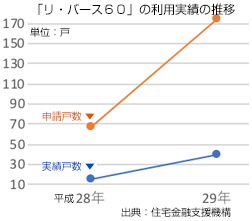

「リ・バース60」契約数、1年で4倍超え

超高齢化社会を迎える日本は、高齢者の住居に関するニーズが多様化しており、「買い物や通院に便利な街中に移転したい」、「子が独立したので広い住宅を減築したい」、「バリアフリー化したい」などの要望が出てきており、住宅金融支援機構はでは、このような場合に「リ・バース60」を薦め、平成28年度は16戸の契約が29年度は68戸と、4倍超えに急増しました。

「リ・バース60」を取り扱う金融機関も23から38機関まで増え、今後も利用する高齢者が増加すると考えられます。

家賃を払うだけで老後資金を調達「リースバック」

一方、高齢者の多様化するニーズに応えるために、住居の「リースバック」という方法が挙げられ、契約も増加傾向にあります。

リースバックは、老後の資金調達に第三者の投資家に住居を売却し、賃貸借契約を結んでこれまで通りの住居で生活できるメリットがあり、契約に特約をつけると、何年か後に「バイバック(買い戻す)」することが可能で、子が親の住居を引き継ぐこともできるのがリバースモーゲージと大きく異なることです。

バブル全盛期に高値でマイホームを購入したものの、住宅ローンの負担が大きく、将来の老後資金の懸念も出ており、「リースバック」は、家賃を払うことで負担なくこれまで通りの生活が保証され、老後資金も調達できることになります。

高齢者の住居問題、今後の懸念に

「リ・バース60」や「リースバック」とも将来の老後資金を懸念してのことで、少子、人口減少、社会保障費の財政難などが問題となている日本で今後の高齢者の住居確保も課題となります。

ただ、リバースモーゲージの場合、金融機関は担保の住居価値が下落するリスクを数十年負うため、融資額は一般の評価額の5〜6割に抑えられ、マンションはリバースモーゲージの対象外とする金融機関も多く見られます。

「団塊の世代」約800万人が2025年に全て75歳以上となる中、家族での住居の相談は早めにしておくことが円滑な生活を保証することとなります。

●関連記事:「三井住友、自宅を担保に融資「リバースモーゲージ」参入!東京スターに3メガバンク、地銀参入でサービス競争」[2015.3.11配信]

[2018.5.25]

トラックバック(0)

このブログ記事を参照しているブログ一覧: 老後資金調達に住宅金融支援機構「リ・バース60」急増!「リースバック」との違いは

このブログ記事に対するトラックバックURL: http://www.h-yagi.jp/mt5/mt-tb.cgi/3242

セントラル総研オフィシャル

www.re-schedule.jp

八木宏之プロフィール

株式会社セントラル総合研究所 代表取締役社長。連帯保証人制度見直し協議会発起人。NPO法人自殺対策支援センターLIFE LINK賛同者。

昭和34年、東京都生まれ。大学卒業後、銀行系リース会社で全国屈指の債権回収担当者として活躍。平成8年、経営者への財務アドバイスなどの経験を活かし、事業再生専門コンサルティング会社、株式会社セントラル総合研究所を設立。以来14年間、中小企業の「事業再生と敗者復活」を掲げ、9000件近い相談に応えてきた。

事業再生に関わる著書も多く出版。平成22年5月新刊『たかが赤字でくよくよするな!』(大和書房)をはじめ、『7000社を救ったプロの事業再生術』(日本実業出版)、『債務者が主導権を握る事業再生 経営者なら諦めるな』(かんき出版)、平成14年、『借りたカネは返すな!』(アスコム)はシリーズ55万部を記録。その他実用書など数冊を出版している。

著書の紹介はこちらから。

株式会社セントラル総合研究所 代表取締役社長。連帯保証人制度見直し協議会発起人。NPO法人自殺対策支援センターLIFE LINK賛同者。

昭和34年、東京都生まれ。大学卒業後、銀行系リース会社で全国屈指の債権回収担当者として活躍。平成8年、経営者への財務アドバイスなどの経験を活かし、事業再生専門コンサルティング会社、株式会社セントラル総合研究所を設立。以来14年間、中小企業の「事業再生と敗者復活」を掲げ、9000件近い相談に応えてきた。

事業再生に関わる著書も多く出版。平成22年5月新刊『たかが赤字でくよくよするな!』(大和書房)をはじめ、『7000社を救ったプロの事業再生術』(日本実業出版)、『債務者が主導権を握る事業再生 経営者なら諦めるな』(かんき出版)、平成14年、『借りたカネは返すな!』(アスコム)はシリーズ55万部を記録。その他実用書など数冊を出版している。

著書の紹介はこちらから。

コメントする