好調な住宅ローン貸出残高!日銀の金融政策で金利は変動

4月〜6月期は貸出減少

住宅金融支援機構は9月22日、今年4月〜6月期の住宅ローン貸出残高を発表。同期間の新規住宅ローン貸出額は、前年同期から15.8%減少し4兆9,395億円でした。

内訳では、国内銀行、地銀、第二地銀が3兆3,684億円、信用金庫が4,253億円と、共に前年同期から17%減少しました。一方、住宅金融支援機構の全期間固定型住宅ローンのフラット35は6,300億円とこちらも同20%減少しています。

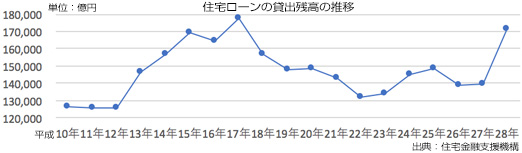

平成28年は2月に日銀がマイナス金利政策を打ち出し、長期金利を中心に住宅ローンも最低金利となり、住宅ローン貸出残高も平成17年以降、17兆円を超えました。

日銀、新たな金融政策で金利上昇

日銀は、平成28年9月にも、長期金利の下がり過ぎを嫌い長期金利(10年物国債利回り)を0%にする新たな金融政策を導入し、同年8月を底に住宅ローン金利も上昇。平成28年は、日銀の金融政策に翻弄された1年でした。

住宅ローンの金利は、日銀の金融政策によるものと、銀行など金融機関同士の顧客獲得競争によるものがあります。ただ、金融機関の住宅ローンには資金調達原価や営業経費、団信保険料など様々なコストがかかっており、金利がこれ以上下がる余地はなさそうです。

日銀は景気拡大へ向け、さらなるマイナス金利を拡大することも考えられますが、金融機関の収益悪化につながる可能性が高いので金利引き下げの可能性は低いでしょう。

住宅ローン控除申請を忘れずに

住宅ローンを組む場合、住宅借入金等特別控除(住宅ローン控除)という制度が利用でき、控除分が戻ってきます。ただ、一定の条件があり、住宅の床面積が50平方メートル以上で、金融機関や勤務先から借り入れをした場合に利用できます。

一般の住宅では、年末の住宅ローン残高の1%が10年、所得税・金民税から控除され、年間控除額は最大で40万円となっています。忘れないよう申告しましょう。

また、夫婦共働きの場合には、二人で住宅ローンを組むことで、各々が住宅ローン控除を利用することが可能です。

一番大切なことは無理のない返済計画

住宅ローン控除を利用することも大切ですが、一番大切なことは、住宅ローンを組む際に収支計算をしっかり行い、無理のない返済計画を立てることです。

今後、住宅ローンの金利は、東日本大震災の復興や東京五輪への民間・公共投資、日銀の金融緩和の継続、労働賃金の上昇、消費税増税など国や日銀の対策によって変動する可能性もあります。これらの、今後の動向には注意すべきです。

関連記事:「住宅ローン:「子育て・同居世帯へ助成金、金利引下げ」住宅政策の予算成立」[2017.4.5配信]

[207.9.26]

トラックバック(0)

このブログ記事を参照しているブログ一覧: 好調な住宅ローン貸出残高!日銀の金融政策で金利は変動

このブログ記事に対するトラックバックURL: http://www.h-yagi.jp/mt5/mt-tb.cgi/3045

セントラル総研オフィシャル

www.re-schedule.jp

八木宏之プロフィール

株式会社セントラル総合研究所 代表取締役社長。連帯保証人制度見直し協議会発起人。NPO法人自殺対策支援センターLIFE LINK賛同者。

昭和34年、東京都生まれ。大学卒業後、銀行系リース会社で全国屈指の債権回収担当者として活躍。平成8年、経営者への財務アドバイスなどの経験を活かし、事業再生専門コンサルティング会社、株式会社セントラル総合研究所を設立。以来14年間、中小企業の「事業再生と敗者復活」を掲げ、9000件近い相談に応えてきた。

事業再生に関わる著書も多く出版。平成22年5月新刊『たかが赤字でくよくよするな!』(大和書房)をはじめ、『7000社を救ったプロの事業再生術』(日本実業出版)、『債務者が主導権を握る事業再生 経営者なら諦めるな』(かんき出版)、平成14年、『借りたカネは返すな!』(アスコム)はシリーズ55万部を記録。その他実用書など数冊を出版している。

著書の紹介はこちらから。

株式会社セントラル総合研究所 代表取締役社長。連帯保証人制度見直し協議会発起人。NPO法人自殺対策支援センターLIFE LINK賛同者。

昭和34年、東京都生まれ。大学卒業後、銀行系リース会社で全国屈指の債権回収担当者として活躍。平成8年、経営者への財務アドバイスなどの経験を活かし、事業再生専門コンサルティング会社、株式会社セントラル総合研究所を設立。以来14年間、中小企業の「事業再生と敗者復活」を掲げ、9000件近い相談に応えてきた。

事業再生に関わる著書も多く出版。平成22年5月新刊『たかが赤字でくよくよするな!』(大和書房)をはじめ、『7000社を救ったプロの事業再生術』(日本実業出版)、『債務者が主導権を握る事業再生 経営者なら諦めるな』(かんき出版)、平成14年、『借りたカネは返すな!』(アスコム)はシリーズ55万部を記録。その他実用書など数冊を出版している。

著書の紹介はこちらから。

コメントする