住宅ローン金利さらに低下!変動型は0.4%台で金融機関間で競合激化

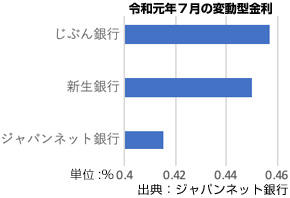

ジャパンネット銀行、変動型金利は0.415%

インターネット銀行による住宅ローンの参入により、住宅ローンがさらに競合し変動型では年0.4%台の商品も珍しくなくなってきています。

ただ、住宅ローンの金利だけでなく、返済中の病気などに備え、住宅ローンに付帯する保障も考えなければ、実際に有利なのかはわからなくなってきます。

住宅ローンの中でも変動型は目先の動きが激しく、7月30日にはインターネット専業のジャパンネット銀行が住宅ローンに参入し、金利は0.415%と他行を引き離しました。

一方、新生銀行も7月1日に変動型住宅ローンで0.45%と競合し、両行とも8月も金利を同水準に据え置いています。

低金利だけでなく、保障も考え選択すべき

新規での住宅ローン変動型は、6月までは新生銀行の金利0.45%、じぶん銀行0.457%と最低水準を維持してきましたが、ジャパンネット銀行がこの水準を下回りました。

ただ、住宅ローンは金利だけで判断し低水準が優位であるとは言えず、返済中に病気をしたり、経済の先行き見通しが不透明の中、賃金が減少することががあり保障が重要となってきます。

返済中に万が一の起こった時に加入する団体信用生命保険にプラスし、病気などで返済が厳しくなた場合に残債が減免される保障が無料で付帯する住宅ローンも出てきています。

低金利背も保障をつければ金利上昇

ジャパンネット銀行では、疾病保障はオプションで選択できますが、0.1〜0.3%の金利が上乗せされることになり、付帯した場合の金利は最大で0.715%と低金利の魅力は薄れてしまいます。

一方、新生銀行でも安心保障団信と保障が金利の上乗せなく付帯されましが、対象となるのは、一定日数以上の要介護状態など一般的な疾病保障よりも保障条件は厳しくなっています。

じぶん銀行や住信SBIネット銀行でも金利の上乗せなしで疾病や就業不能に備えた保障がついていますが、年齢などで付帯できない場合もあります。

全期間固定型「フラット35」も過去最低金利

住宅ローンを選択するのにあたり難しくさせるのが金利や変動型・固定型の返済法であり、7月には全期間固定型のフラット35(買取型)も過去最低金利を更新し、8月からはさらに0.01%低下し、2ケ月連続で過去最低を記録しました。

8月には10年物国債の利回りが3年ぶりに一時マイナス0.2%を下回り、日銀の誘導範囲の下限を割り込むなど、国債利回りは住宅ローンで主に固定型に影響が大きくなります。

今後も固定型の金利が低下した場合、どの住宅ローンを選択すべきかさらに困難となりそうです。

●関連記事:「住宅ローン利用者「中古住宅」使途が4年連続増加!金利タイプは「変動型」が過半数」[2019.3.29配信]

[2019.8.23]

トラックバック(0)

このブログ記事を参照しているブログ一覧: 住宅ローン金利さらに低下!変動型は0.4%台で金融機関間で競合激化

このブログ記事に対するトラックバックURL: http://www.h-yagi.jp/mt5/mt-tb.cgi/3417

セントラル総研オフィシャル

www.re-schedule.jp

八木宏之プロフィール

株式会社セントラル総合研究所 代表取締役社長。連帯保証人制度見直し協議会発起人。NPO法人自殺対策支援センターLIFE LINK賛同者。

昭和34年、東京都生まれ。大学卒業後、銀行系リース会社で全国屈指の債権回収担当者として活躍。平成8年、経営者への財務アドバイスなどの経験を活かし、事業再生専門コンサルティング会社、株式会社セントラル総合研究所を設立。以来14年間、中小企業の「事業再生と敗者復活」を掲げ、9000件近い相談に応えてきた。

事業再生に関わる著書も多く出版。平成22年5月新刊『たかが赤字でくよくよするな!』(大和書房)をはじめ、『7000社を救ったプロの事業再生術』(日本実業出版)、『債務者が主導権を握る事業再生 経営者なら諦めるな』(かんき出版)、平成14年、『借りたカネは返すな!』(アスコム)はシリーズ55万部を記録。その他実用書など数冊を出版している。

著書の紹介はこちらから。

株式会社セントラル総合研究所 代表取締役社長。連帯保証人制度見直し協議会発起人。NPO法人自殺対策支援センターLIFE LINK賛同者。

昭和34年、東京都生まれ。大学卒業後、銀行系リース会社で全国屈指の債権回収担当者として活躍。平成8年、経営者への財務アドバイスなどの経験を活かし、事業再生専門コンサルティング会社、株式会社セントラル総合研究所を設立。以来14年間、中小企業の「事業再生と敗者復活」を掲げ、9000件近い相談に応えてきた。

事業再生に関わる著書も多く出版。平成22年5月新刊『たかが赤字でくよくよするな!』(大和書房)をはじめ、『7000社を救ったプロの事業再生術』(日本実業出版)、『債務者が主導権を握る事業再生 経営者なら諦めるな』(かんき出版)、平成14年、『借りたカネは返すな!』(アスコム)はシリーズ55万部を記録。その他実用書など数冊を出版している。

著書の紹介はこちらから。

コメントする