「株式報酬型ストックオプション」導入の企業が増加。右肩上がりの成長を見込めない現代において、経営陣の意欲を最後まで高めるための制度として評価!

広がりを見せる「1株1円」のストックオプション

かつて企業の役員の退職給付は、役員退職慰労金として現金で、が一般的でした。しかし、近年、欧米流の「株式報酬型ストックオプション」を導入する企業が増えています。もはや、高度経済成長期のような、右肩上がりの成長は見込めません。年功序列的な報酬ではなく、経営陣が最後まで業績向上への意欲を高める意味では、よい仕組みといえるでしょう。

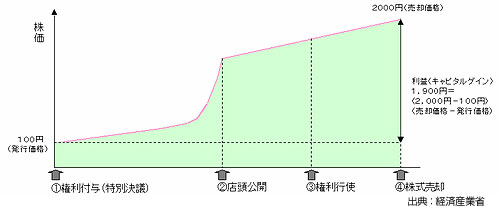

ストックオプションは、株式を報酬として受け取ることを目的に、あらかじめ決められた価格で自社株を購入する権利を与えられます。最近、広がりを見せているのが、1株をただ同然の1円で買う「1円ストックオプション」。たとえば、Aさんが役員としてストックオプションを認められた場合、株価100円のところを、1円で取得する権利を得ます。その後、株価が200円に上がった時、この権利を行使すれば、1株1円で株式を入手、売却することができるわけです。差額の99円分×株数が、Aさんの利益です。役員として業績をあげれば、企業の価値があがり、株価があがり、そして、自分の売却益が増えるということです。

株価に連動して目減りした場合の対応策の透明化も必要

SMBC日興証券の調査では、今年1~8月、1円ストックオプションを導入した企業は、「ダイキン工業」や「小野薬品工業」など54社に上り、昨年の年間数(58社)と並びました。累計では、計465社が取り入れているといいます。今年導入した企業の1つ「資生堂」は、業績に応じて権利を行使できる数量を変える工夫しました。「花王」など競合企業と比較した上で、営業利益の伸び率が高い役員ほど株を多く購入できる、というルールです。

株式報酬型ストックオプションによる報酬は、当然ながら、株価に連動し、場合によっては目減りすることがあります。その場合の補完制度、対象者の選定基準、ストックオプションへの移行割合など、株主や社員が納得できるよう、透明化することが必要です。仕組みとしては有意義であり、ベンチャー企業などは、役員だけでなく、社員に適応してもよいと考えています。

[2015.10.2]

トラックバック(0)

このブログ記事を参照しているブログ一覧: 「株式報酬型ストックオプション」導入の企業が増加。右肩上がりの成長を見込めない現代において、経営陣の意欲を最後まで高めるための制度として評価!

このブログ記事に対するトラックバックURL: http://www.h-yagi.jp/mt5/mt-tb.cgi/2282

セントラル総研オフィシャル

www.re-schedule.jp

八木宏之プロフィール

株式会社セントラル総合研究所 代表取締役社長。連帯保証人制度見直し協議会発起人。NPO法人自殺対策支援センターLIFE LINK賛同者。

昭和34年、東京都生まれ。大学卒業後、銀行系リース会社で全国屈指の債権回収担当者として活躍。平成8年、経営者への財務アドバイスなどの経験を活かし、事業再生専門コンサルティング会社、株式会社セントラル総合研究所を設立。以来14年間、中小企業の「事業再生と敗者復活」を掲げ、9000件近い相談に応えてきた。

事業再生に関わる著書も多く出版。平成22年5月新刊『たかが赤字でくよくよするな!』(大和書房)をはじめ、『7000社を救ったプロの事業再生術』(日本実業出版)、『債務者が主導権を握る事業再生 経営者なら諦めるな』(かんき出版)、平成14年、『借りたカネは返すな!』(アスコム)はシリーズ55万部を記録。その他実用書など数冊を出版している。

著書の紹介はこちらから。

株式会社セントラル総合研究所 代表取締役社長。連帯保証人制度見直し協議会発起人。NPO法人自殺対策支援センターLIFE LINK賛同者。

昭和34年、東京都生まれ。大学卒業後、銀行系リース会社で全国屈指の債権回収担当者として活躍。平成8年、経営者への財務アドバイスなどの経験を活かし、事業再生専門コンサルティング会社、株式会社セントラル総合研究所を設立。以来14年間、中小企業の「事業再生と敗者復活」を掲げ、9000件近い相談に応えてきた。

事業再生に関わる著書も多く出版。平成22年5月新刊『たかが赤字でくよくよするな!』(大和書房)をはじめ、『7000社を救ったプロの事業再生術』(日本実業出版)、『債務者が主導権を握る事業再生 経営者なら諦めるな』(かんき出版)、平成14年、『借りたカネは返すな!』(アスコム)はシリーズ55万部を記録。その他実用書など数冊を出版している。

著書の紹介はこちらから。

コメントする