中小企業を支援、令和6年度新税制

景気は上昇傾向

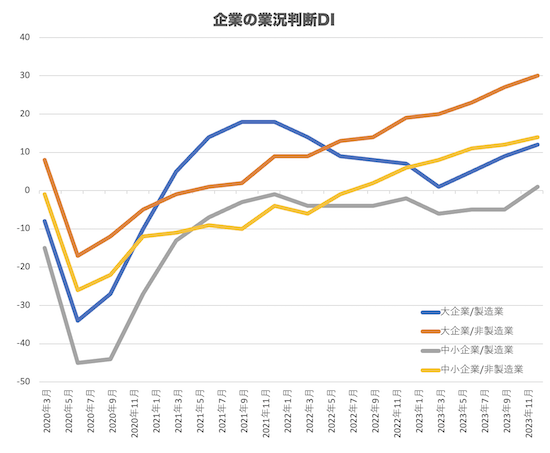

日銀が発表した令和5年12月の短観(企業短期経済観測調査)を見ると、中小企業でもようやく景気判断が上向いてきたようです。景況感を「良い」と答えた企業の割合から「悪い」と答えた企業の割合を差し引いた業況判断指数(DI)において、非製造業は2ポイント上昇のプラス14と続伸。長らく低調だった製造業も、6ポイント上昇してプラス1となりました。これは、大企業に比べて遅れが目立っていた価格転嫁に進展がみられた結果といえます。中小の製造業がプラス域を記録したのは、実に4年9カ月ぶりのことです。

中小企業の製造業のDIは6ポイント上昇して、プラス1に

先行き不透明な景気

ただ、景気の先行きには不安も残ります。ウクライナ、イスラエル、中国など海外経済の不透明感、長引くインフレによる消費者心理の悪化など、懸念点は少なくありません。さらに、それ以上の問題が深刻な人手不足です。日本商工会議所が9月に公表した調査では、「人手が不足している」と回答した中小企業の割合はおよそ7割。中小企業の今年度の新卒採用計画も、予定した人数を確保できそうにないため、下方修正となりました。このままでは、人手不足が企業活動の足を引っ張り、せっかくの景況改善の流れを生かしきれなくなってしまいます。

人材確保を支援、2024年度の新たな減税制度

人材確保のためには、やはり賃上げが不可欠。しかし、大企業に比べて体力面で劣る中小企業にとって、賃上げは大きな負担となります。そこで期待されるのが政府の積極的な支援ですが、先日発表された2024年度の税制改革では、賃上げに伴う減税制度において、中小企業に配慮したさらなる優遇策が設けられました。

賃上げ分を法人税から控除

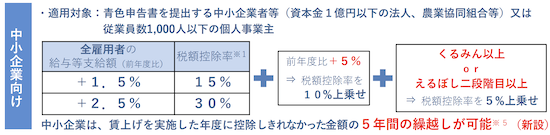

賃上げに伴う減税制度とは、簡単に説明すると、賃上げ分の一定割合を法人税から控除する仕組み。大企業の場合は、前年度から継続して給与の支給がある雇用者について、給与総額を3%以上増やせば増加分の10%、4%以上なら15%、5%以上なら20%、7%以上なら25%が法人税額から控除されます。これに対し、中小企業への条件は大幅に緩く、給与総額を1.5%以上増やせば増加分の15%、2.5%以上増やせば増加分の30%が法人税額から差し引かれることになっています。

しかも、中小企業の場合は、前年度からの継続雇用者だけでなく、今年度に新たに雇った従業員も含めた給与総額全体の増加を賃上げ率と見なしてくれるため、減税制度の対象となる企業の幅もかなり広くなります。例えば、賃上げは基準値未満しか行えなくても、従業員の新規雇用と組み合わせることで社員全体の給与総額を1.5%以上にすれば、法人税15%控除の恩恵を受けられますし、2.5%以上にすれば30%が控除されます。もちろん、賃上げせずに新規雇用のみで数値(従業員全体の給与総額増)をクリアしても税額控除の対象になるのです。

最大でトータル45%もの税額控除

これに加えて、女性活躍や子育て支援に熱心な企業への控除枠も新設されました。厚生労働省が女性活躍企業に与える「えるぼし」と、子育て支援が手厚い企業に与える「くるみん」の認定企業が対象で、法人税額の控除率に一律5%が上乗せされます。また、リスキリング(学び直し)を実施する企業への優遇策も継続され、教育訓練費を前年度から5%増やした中小企業は10%の控除を積み増すことができます。

中小企業は控除額、5年間持越し可能

このように、最大でトータル45%もの税額控除を受けられる今回の税制改革ですが、頑張って賃上げや採用をして減税対象となっても、赤字決算になってしまっては恩恵を受けられません。そこで、そうしたケースを想定して、税額控除率を繰り越しできる制度も新たに設けられました。こちらも、中小企業のみを対象にしたもので、5年間を上限として、当該年度の控除額を黒字になった決算期まで持ち越すことができます。これなら、目先の結果だけに一喜一憂することなく、ある程度長期的な展望のもとで賃上げや採用を行えるのではないでしょうか。

人材確保で黒字化目指そう

中小企業の経営は、大企業に比べて制約が多く、業種ごとに現在置かれている環境も異なりますが、今回の減税制度は、さまざまな立場の中小企業が効果的に活用できそうです。積極的に賃上げして即戦力の人材を確保し、需要を逃さず掴んで減税の恩恵も受けるというのが一番ですが、新人をしっかり教育し、数年後を目途に黒字を目指すといった地道な戦略にもぴったりです。

トラックバック(0)

このブログ記事を参照しているブログ一覧: 中小企業を支援、令和6年度新税制

このブログ記事に対するトラックバックURL: http://www.h-yagi.jp/mt5/mt-tb.cgi/3724

セントラル総研オフィシャル

www.re-schedule.jp

八木宏之プロフィール

株式会社セントラル総合研究所 代表取締役社長。連帯保証人制度見直し協議会発起人。NPO法人自殺対策支援センターLIFE LINK賛同者。

昭和34年、東京都生まれ。大学卒業後、銀行系リース会社で全国屈指の債権回収担当者として活躍。平成8年、経営者への財務アドバイスなどの経験を活かし、事業再生専門コンサルティング会社、株式会社セントラル総合研究所を設立。以来14年間、中小企業の「事業再生と敗者復活」を掲げ、9000件近い相談に応えてきた。

事業再生に関わる著書も多く出版。平成22年5月新刊『たかが赤字でくよくよするな!』(大和書房)をはじめ、『7000社を救ったプロの事業再生術』(日本実業出版)、『債務者が主導権を握る事業再生 経営者なら諦めるな』(かんき出版)、平成14年、『借りたカネは返すな!』(アスコム)はシリーズ55万部を記録。その他実用書など数冊を出版している。

著書の紹介はこちらから。

株式会社セントラル総合研究所 代表取締役社長。連帯保証人制度見直し協議会発起人。NPO法人自殺対策支援センターLIFE LINK賛同者。

昭和34年、東京都生まれ。大学卒業後、銀行系リース会社で全国屈指の債権回収担当者として活躍。平成8年、経営者への財務アドバイスなどの経験を活かし、事業再生専門コンサルティング会社、株式会社セントラル総合研究所を設立。以来14年間、中小企業の「事業再生と敗者復活」を掲げ、9000件近い相談に応えてきた。

事業再生に関わる著書も多く出版。平成22年5月新刊『たかが赤字でくよくよするな!』(大和書房)をはじめ、『7000社を救ったプロの事業再生術』(日本実業出版)、『債務者が主導権を握る事業再生 経営者なら諦めるな』(かんき出版)、平成14年、『借りたカネは返すな!』(アスコム)はシリーズ55万部を記録。その他実用書など数冊を出版している。

著書の紹介はこちらから。

コメントする