インボイス制度スタート!発注企業と個人事業主、危機と対策

インボイス制度、スタート!誰が困る?

この10月から、ついにインボイス制度がスタートしました。

このインボイス制度は、個人事業主の負担が増えるため、弱い者いじめ、下請けいじめとも言われていますが、ここに来て、発注企業も、個人事業主とのスタンスをどう取るべきか、悩んでいるようです。

現在、年間売り上げ1千万円以下の事業者は消費税の納税義務が免除されており、この事業者のことを「免税事業者」と呼んでいます。これは、消費税導入時に小規模な事業者の事務負担が増えるという配慮から設けられた特例制度ですが、その問題点(公平性の問題、誤報告や不正取引の発生など)が指摘されてきました。

インボイス制度は、こうした問題点を解消する手段ではあるものの、下手をすると、発注企業も弱い者いじめ、下請けいじめに加担することになりかねません。

免税か課税か?ビジネスの岐路!

10月以降、個人事業主は、①インボイスを発行する課税事業者となるか、②免税事業者のままでいるか、どちらかを選択することになります。

しかし、①の場合は、これまで免除されていた消費税の納税義務が生じ、負担が増えます。②の場合は、発注企業は仕入税額控除(仕入れにかかった消費税を差し引ける)を受けることができないため、免税事業者は、取引金額の値下げを求められたり取引自体を打ち切られてしまったりする可能性があります。

いずれにせよ、インボイス制度によって、個人事業主は何らかの負担を強いられるのです。しかも、発注企業が個人事業主に対して一方的に取引金額の値下げを求めると、独占禁止法に違反する可能性(優越的地位の乱用)があり、たまったものではありません。

では、現段階で発注企業は個人事業主に対して、どんな対応を取ればいいのでしょうか?

発注企業ができる4つの対策

ここでは、具体的な4つの対応策を挙げたいと思います。

1. 信頼関係の構築と維持

個

人事業主の技術やノウハウは、多くの発注企業にとって欠かせない価値があります。インボイス制度の導入による影響を軽減するためには、

発注企業が主導となって、信頼関係の構築・維持を図ることが必要です。

2. 研修やセミナーの開催

新しい制度に関する研修やセミナーを発注企業が主催することで、個人事業主の課税事業者への移行をサポートすることができます。税制変更に関する情報共有や、具体的な取引の見直しについてのアドバイスなど、発注企業からの積極的なサポートが求められます。

3. 取引条件の柔軟な見直し

取引条件の柔軟な見直しを検討することで、個人事業主の負担を軽減することが可能です。例えば、支払い条件の緩和や、長期契約の締結など、個人事業者の経営安定をサポートする施策を取り入れることが考えられます。

4. 金融機関や行政との連携

発注企業が金融機関や行政と連携を図ることで、個人事業主への資金繰りのサポートや、新たな制度に関する最新情報の提供など、より効果的な支援を実現することができます。

「2割特例」で制度変更をスムーズに!

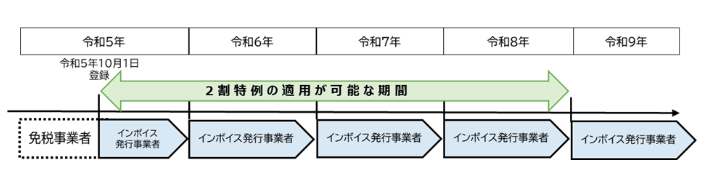

なお、今回のインボイス制度導入に当たっては、激変緩和の観点から、開始から一定期間は「2割特例」という経過措置が取られています。これは、適格請求書発行事業者以外の者からの課税仕入れであっても、一定割合を控除できるというものです。

経過措置を適用できる期間と割合は、次のとおりです。

・令和5年10月1日から令和8年9月30日までは、仕入税額相当額の80%

・令和8年10月1日から令和11年9月30日までは、仕入税額相当額の50%

国は、こうした経過措置を取りつつ、なんとか個人事業主を課税事業者に移行させ、税の透明性を高め、税収を増やしたいのでしょう。しかし、前述したとおり、インボイス制度と独占禁止法の間で板挟みになっている発注企業は少なくないはずです。このような、発注企業に負担が集中するような仕組みはなんとかしてほしいものです。

国は、こうした経過措置を取りつつ、なんとか個人事業主を課税事業者に移行させ、税の透明性を高め、税収を増やしたいのでしょう。しかし、前述したとおり、インボイス制度と独占禁止法の間で板挟みになっている発注企業は少なくないはずです。このような、発注企業に負担が集中するような仕組みはなんとかしてほしいものです。

トラックバック(0)

このブログ記事を参照しているブログ一覧: インボイス制度スタート!発注企業と個人事業主、危機と対策

このブログ記事に対するトラックバックURL: http://www.h-yagi.jp/mt5/mt-tb.cgi/3710

セントラル総研オフィシャル

www.re-schedule.jp

株式会社セントラル総合研究所 代表取締役社長。連帯保証人制度見直し協議会発起人。NPO法人自殺対策支援センターLIFE LINK賛同者。

昭和34年、東京都生まれ。大学卒業後、銀行系リース会社で全国屈指の債権回収担当者として活躍。平成8年、経営者への財務アドバイスなどの経験を活かし、事業再生専門コンサルティング会社、株式会社セントラル総合研究所を設立。以来14年間、中小企業の「事業再生と敗者復活」を掲げ、9000件近い相談に応えてきた。

事業再生に関わる著書も多く出版。平成22年5月新刊『たかが赤字でくよくよするな!』(大和書房)をはじめ、『7000社を救ったプロの事業再生術』(日本実業出版)、『債務者が主導権を握る事業再生 経営者なら諦めるな』(かんき出版)、平成14年、『借りたカネは返すな!』(アスコム)はシリーズ55万部を記録。その他実用書など数冊を出版している。

著書の紹介はこちらから。

コメントする