[10月2日 日銀短観]円安、人手不足が顕在化し、全業種に影響

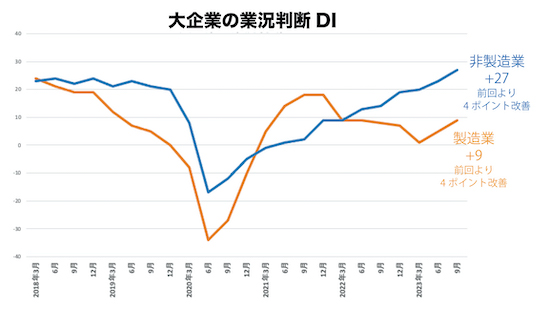

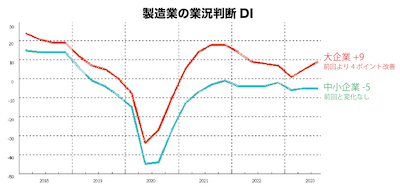

10月2日、日銀が公表した「全国企業短期経済観測調査(短観)」によれば、大企業製造業の景況感は前回の6月調査から4ポイント改善し、プラス9となり、特に自動車産業は10ポイント改善してプラス15を示しています。この改善の背景には、環境規制に対応した新型車の需要増加、および国際的なサプライチェーンの安定化があります。また、新興国での消費増加もこの業界に追い風となっています。食品などは円安・原材料高の影響を価格転嫁で吸収したことによる収益環境の改善が見られました。また、石油・石炭製品は20ポイント改善してプラス14となりました。一方で、半導体関連の需要の低迷が影響し、電気機械は4ポイント悪化しました。

※DI(Diffusion Index)とは 日銀短観で用いられる指標の一つで、企業が自らの業況を「良い」「普通」「悪い」といった形で評価する際の結果を集計し、その差を数値で表したものです。

非製造業は好調を維持も、明らかに人手不足

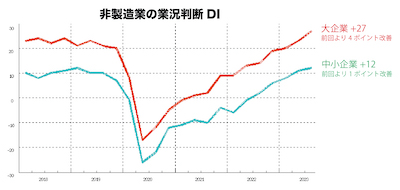

非製造業は引き続き好調を維持しており、大企業非製造業の業況判断DIは前回から4ポイント上昇してプラス27となっています。この上昇の背景には、テレワーク需要によるIT関連サービスの増加、国内外の観光業回復によるインバウンド消費の増加が寄与しています。

しかし、近年の人手不足は深刻で、受注を断らざるを得ない企業も出てきています。

先行きの業況判断について、大企業製造業はプラス10と前回より1ポイント上昇しており、非製造業はプラス21と前回より6ポイント悪化しています。製造業では自動車生産の回復が期待される一方、非製造業では原材料コストの上昇や人手不足の問題が懸念されます。

価格に関する動きとして、大企業製造業の販売価格判断DIは2ポイント悪化のプラス32、仕入れ価格判断DIは4ポイント悪化のプラス48となっています。

中小企業の業況判断と製造業、非製造業の動向

中小企業の業況判断は、製造業と非製造業で異なる動きを示しています。製造業の業況判断DIはマイナス5で、前回の調査と変わらない結果となっており、特に原材料コストの上昇や供給網の不安定さが影響を与えています。一方、非製造業の業況判断DIはプラス12で、前回の調査より1ポイント改善しています。新型コロナウイルスの影響緩和やインバウンドの増加が非製造業の中小企業における業況の改善に寄与しており、特に飲食やサービス業では消費者の支出回復や外出自粛の緩和が好影響をもたらしています。しかし、人手不足や円安による原材料コストの上昇といった課題は依然として存在しており、日銀短観ではこれらの要因が今後の中小企業の業況にどのように影響するのか課題となっています。

経済の回復傾向、しかし注意点も

今回の調査結果から、経済の回復傾向が続いていることが伺えますが、様々な要因による影響も考慮する必要があります。特に、非製造業の先行きには注意が必要とされています。

企業の消費者物価の見通しも引き続き注目されています。全規模全産業の1年後の見通し平均は前年比2.5%上昇、3年後の見通しは2.2%、5年後の見通しは2.1%となっています。これらの数値は、6月の調査結果とほぼ横ばいであり、政府・日銀の2%の物価上昇目標を上回っています。

また、企業の事業計画の前提となる2023年度の想定為替レートは、全規模全産業で1ドル=135円75銭となっています。これは、6月調査時の132円43銭から円安(トルツメ)に傾いています。現在の円相場は、1ドル=149円台で円安に推移しており、これも企業の業績予想に影響を及ぼす可能性があります。

今回の10月2日日銀短観のデータは、おおむね経済の回復が続いていることを示していますが、非製造業の先行きは円安による原材料費の高騰、慢性的な人手不足、インフレ傾向など、引き続きすぐに対策しなければならない要因も多く存在しています。これらの要因が、中小企業の動向にどのように影響するか不明確です。中小企業の経営者は金融機関や政策をあてにせず、経済上昇の風に乗って自助努力して出来ることから始めましょう。

トラックバック(0)

このブログ記事を参照しているブログ一覧: [10月2日 日銀短観]円安、人手不足が顕在化し、全業種に影響

このブログ記事に対するトラックバックURL: http://www.h-yagi.jp/mt5/mt-tb.cgi/3712

セントラル総研オフィシャル

www.re-schedule.jp

株式会社セントラル総合研究所 代表取締役社長。連帯保証人制度見直し協議会発起人。NPO法人自殺対策支援センターLIFE LINK賛同者。

昭和34年、東京都生まれ。大学卒業後、銀行系リース会社で全国屈指の債権回収担当者として活躍。平成8年、経営者への財務アドバイスなどの経験を活かし、事業再生専門コンサルティング会社、株式会社セントラル総合研究所を設立。以来14年間、中小企業の「事業再生と敗者復活」を掲げ、9000件近い相談に応えてきた。

事業再生に関わる著書も多く出版。平成22年5月新刊『たかが赤字でくよくよするな!』(大和書房)をはじめ、『7000社を救ったプロの事業再生術』(日本実業出版)、『債務者が主導権を握る事業再生 経営者なら諦めるな』(かんき出版)、平成14年、『借りたカネは返すな!』(アスコム)はシリーズ55万部を記録。その他実用書など数冊を出版している。

著書の紹介はこちらから。

コメントする