借りる時も返す時も、「経営者保証に関するガイドライン」活用のすすめ

会社が破産すると、約7割の社長が個人破産に追い込まれている

コロナ禍における中小企業の資金繰り支援として2020年3月安倍政権下で始まったゼロゼロ融資(通称「コロナ融資」)は、多くの企業を倒産の危機から救った一方で、融資を受けながらも経営を立て直せず過剰な債務を背負った企業も生み出しました。ゼロゼロ融資の利子の支払いが始まるのが22年後半から23年3月。コロナ禍やウクライナ紛争を原因としたエネルギー高騰や原材料高などで悪化した経営環境がこのまま回復しなければ、ギリギリまで膨らんだ債務を抱えて破たんする中小企業が急増するのではないかと懸念されています。

廃業の決断をずるずると先延ばしにして財務が極限まで悪化する前に、なるべく早期に債務処理を始めたほうがよいのは言うまでもありません。しかし、事業の再構築ができていないにもかかわらず、低金利だからといって利子の支払いだけでやり過ごそうとしたり、リスケジュールを繰り返したりするケースが少なくないのが実態です。

経営者が債務処理や廃業の決断を先延ばしにする主な理由のひとつが、会社の破たんと同時に経営者が個人破産してしまうことです。

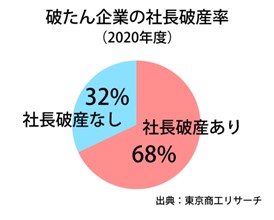

ほとんどの人が「会社が倒産した」と聞くと、すなわち「社長も破産した」と受け取るだろうと思います。実際、東京商工リサーチが2020年度に破産開始が決定した企業を追跡調査した結果、破産企業5,552社のうち、社長個人も破産したのは3,789件(68.2%)にのぼるとのことです。

「経営者保証」の弊害解消を目指すガイドライン

ここで注目されるのが「経営者保証」です。経営者保証とは、中小企業が融資を受ける際、経営者個人が会社の連帯保証人となること(保証債務を負うこと)です。会社が倒産して融資の返済ができなくなった場合、経営者の自宅など個人財産はほぼ強制的に没収され、法人の元金返済に充てられます。

倒産の責任を負う経営者が私財をなげうって会社の借金を返済し、できるだけ負債を減らすのは当たり前といえば当たり前なのですが、融資契約の際に取り交わされる経営者保証のせいで、

・経営者が廃業の決断を躊躇する・経営者保証を理由に後継者候補が事業承継を拒否する・破たん後、転業や起業をして早期に再起するのが難しくなる

など、負の側面も無視できず、これによって地域経済、その業界の低迷、ひいては社会の低迷につながります。

こうした弊害を解消するため、経営者保証の制度を抜本的に見直して、商習慣の「当たり前」を覆そうとするものが、2014年2月から運用が始まった「経営者保証に関するガイドライン」(通称「個人保証ガイドライン」))です。法的拘束力はありませんが、中小企業・経営者・金融機関が自発的に尊重し、遵守することが期待されます。

「経営者保証なし」の融資に対応する金融機関は増えている

経営者保証が関係してくる場面は主にふたつ、借入れと債務整理です。借入れの際、規模の小さい会社が融資を申し込んでも、これまでならば「経営者保証なし」では金融機関が必要十分な額を貸し出すことはなかなかありませんでした。

しかし、「経営者保証に関するガイドライン」に則って「経営者保証なし」で融資を希望すると、金融機関は誠実な対応を求められます。この時、経営者は次のような条件を満たすように努力しなければなりません。

(1)会社と経営者の関係を明確に分ける(2)財務基盤を強化(業績と内部留保のバランスで財務状況を判断)(3)適切な情報開示などで経営の透明性を確保

金融庁や中小企業庁によると、「経営者保証なし」の融資は、今のところ新規融資の3~4割程度ですが、徐々に増えてきています。ただし、個々の金融機関によって取り組み方が違うようです。「経営者保証なし」の融資は、金融機関にとってその会社の倒産リスクを余計に負うことになりますから、判断が異なってくるのはやむを得ないかもしれません。

健全な財務を目指して努力すれば「経営者保証」は外せる

2022年3月、日本商工会議所と全国銀行協会が「廃業時における『経営者保証に関するガイドライン』の基本的考え方」(以下、「基本的考え方」)を公表しました。これは、経営者の個人破産を回避するために、「経営者保証に関するガイドライン」の趣旨を明確化したものです。「基本的考え方」は、同日公表された「中小企業活性化パッケージ」に含まれています。

さらに、4月から適用がスタートした「中小企業の事業再生等に関するガイドライン」では、主要な項目のひとつに「廃業時における『基本的考え方』」が取り上げられています。「中小企業の事業再生等に関するガイドライン」が敢えて「廃業型」の私的整理や「経営者保証」に言及している背景には、中小企業やその経営者が一度や二度失敗しても再び立ち上がることができる、再チャレンジが当たり前の社会を目指すのだという強い意図が伺えます。

前々回の記事「『倒産』を選択する前に......『私的整理』で事業継続の道筋をひらく」で、「再生型」の私的整理において「スピード」と「第三者支援専門家の存在」が重要であると説明しましたが、「廃業型」の私的整理でも同様のことが言えます。第三者支援専門家が手続きの迅速化を助け、財務の健全性を保証し、透明性の確保に必要な作業を手伝います。

「中小企業の事業再生等に関するガイドライン」でも「経営者保証に関するガイドライン」でも、金融機関はガイドラインに基づき債務の整理について誠実な対応を期待されますが、これは債務者である企業自身が第三者支援専門家と相談しながら財務の健全化・透明化(ディスクローズ)に努め、金融機関と十分なコミュニケーションを図ってはじめて実現すると言えるでしょう。

◆ゼロゼロ融資(コロナ融資)コロナ禍で売上げが減った企業に実質無利子・無担保で融資する融資制度。新型コロナウイルスの感染拡大初期は日本政策金融公庫や商工組合中央金庫などの政府系金融機関が手掛けていた。利用が相次ぎ対応が間に合わなくなったため、2020年5月からは民間銀行も融資できるようになった(ただし、民間銀行での受け付けは21年3月末に終了)。日本政策金融公庫の場合、条件を満たせば零細企業や個人事業主なら最大6000万円、中小企業は最大3億円を実質無利子で借りられる。民間金融機関では、信用保証協会が保証する仕組み。設備資金であれば最長20年、運転資金なら最長15年で融資が可能。最長、借入当初の5年間は元金の返済が免除される。22年後半から23年にかけて元本の返済が始まる企業が大半を占める。

●関連記事:「中小の経営者保証を改善!再起目指し460万円の経営者資産を保護、私的整理のガイドライン改定へ」[2013.12.5配信]

[2022.7.29]

トラックバック(0)

このブログ記事を参照しているブログ一覧: 借りる時も返す時も、「経営者保証に関するガイドライン」活用のすすめ

このブログ記事に対するトラックバックURL: http://www.h-yagi.jp/mt5/mt-tb.cgi/3672

セントラル総研オフィシャル

www.re-schedule.jp

八木宏之プロフィール

株式会社セントラル総合研究所 代表取締役社長。連帯保証人制度見直し協議会発起人。NPO法人自殺対策支援センターLIFE LINK賛同者。

昭和34年、東京都生まれ。大学卒業後、銀行系リース会社で全国屈指の債権回収担当者として活躍。平成8年、経営者への財務アドバイスなどの経験を活かし、事業再生専門コンサルティング会社、株式会社セントラル総合研究所を設立。以来14年間、中小企業の「事業再生と敗者復活」を掲げ、9000件近い相談に応えてきた。

事業再生に関わる著書も多く出版。平成22年5月新刊『たかが赤字でくよくよするな!』(大和書房)をはじめ、『7000社を救ったプロの事業再生術』(日本実業出版)、『債務者が主導権を握る事業再生 経営者なら諦めるな』(かんき出版)、平成14年、『借りたカネは返すな!』(アスコム)はシリーズ55万部を記録。その他実用書など数冊を出版している。

著書の紹介はこちらから。

株式会社セントラル総合研究所 代表取締役社長。連帯保証人制度見直し協議会発起人。NPO法人自殺対策支援センターLIFE LINK賛同者。

昭和34年、東京都生まれ。大学卒業後、銀行系リース会社で全国屈指の債権回収担当者として活躍。平成8年、経営者への財務アドバイスなどの経験を活かし、事業再生専門コンサルティング会社、株式会社セントラル総合研究所を設立。以来14年間、中小企業の「事業再生と敗者復活」を掲げ、9000件近い相談に応えてきた。

事業再生に関わる著書も多く出版。平成22年5月新刊『たかが赤字でくよくよするな!』(大和書房)をはじめ、『7000社を救ったプロの事業再生術』(日本実業出版)、『債務者が主導権を握る事業再生 経営者なら諦めるな』(かんき出版)、平成14年、『借りたカネは返すな!』(アスコム)はシリーズ55万部を記録。その他実用書など数冊を出版している。

著書の紹介はこちらから。

コメントする