フラット35住宅ローン、全期間固定金利が1%割れ!期間限定ローンは金利上昇も注意

メガバンクの変動型との金利差も最少

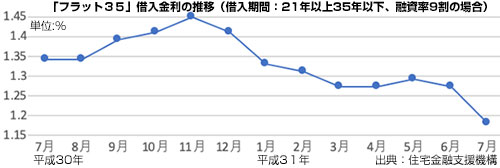

住宅金融支援機構の全期間固定型住宅ローン「フラット35」の金利が7月1日、過去最低を更新する1%を割りました。

日銀の異次元金利政策により住宅ローン金利は低水準が継続していますが、全期間固定型の「フラット35」とメガバンクの変動金利型住宅ローンの差も過去最少の水準となっています。

35年間、1%を割る固定金利により「フラット35」の優位性は増しており、金利を固定化する好機とも言えますが、新規での借り入れか借り換えかで選択肢は利用者により異なるようです。

民間の金融機関では難しい長期固定型での低金利

「フラット35」は、住宅金融支援機構と民間の金融機関が提携した長期固定金利型の住宅ローンで、民間の金融機関での長期固定型の住宅ローンの提供が難しいことから、これを補う住宅ローンが住宅金融支援機構の「フラット35」となります。

「フラット35」は、返済する全期間が固定金利に設定され、融資の実行時の金利が35年変わらず継続するもので、毎月の返済額は確定し、返済中に金利が上昇しても「フラット35」では金利は変わらぬため、将来的な家計のシミュレーションを立てやすいのが特徴となっています。

「買取型」から「保証型」へ増加傾向

「フラット35」は、住宅金融支援機構が金融機関から債権を買い取る「買取型」と、利用者が万が一返済できなくなった場合に保険を住宅金融支援機構が提供する「保証型」があります。

これまで300以上の金融機関では「買取型」を扱っていましたが、ここ数年、「保証型」の伸びが目立っており、平成30年度(平成30年4月1日〜31年3月30日)の「保証型」での新規の融資額は前年度から75%も伸び2,420億円に上っています。

これは、「保証型」が金融機関の自由度が高く、住宅ローンの頭金など厳しい条件を付けることで「買取型」よりより低い金利で融資できるためです。

さらに金利優遇される「フラット35S」

「フラット35」において「買取型」も「保証型」も省エネ性能により一定基準を満たした住宅の場合には「フラット35S」と呼ばれる商品があり、金利の優遇がさらに拡大し、最大で10年間、金利はさらに0.25%下がります。

この優遇が適用された住宅であれば、「保証型」の金利は0.7%台まで下がります。

住宅金融支援機構が今年4月に行った調査では、一般の住宅ローン利用者の約60%が変動型金利で、約25%が固定型金利を選択しています。

一方、金融機関が独自に提供する変動型住宅ローンや10年固定型金利も低水準で推移し、7月適用分では三井住友信託銀行は0.65%と魅力的な商品ですが、10年後には金利は上昇するのが一般的ということも忘れてはならないでしょう。

●関連記事:「住宅ローン「フラット35」「リ・バース60」申込み急増!金利上昇、老後生活資金の懸念?」[2018.9.3配信]

[2019.7.23]

トラックバック(0)

このブログ記事を参照しているブログ一覧: フラット35住宅ローン、全期間固定金利が1%割れ!期間限定ローンは金利上昇も注意

このブログ記事に対するトラックバックURL: http://www.h-yagi.jp/mt5/mt-tb.cgi/3407

セントラル総研オフィシャル

www.re-schedule.jp

八木宏之プロフィール

株式会社セントラル総合研究所 代表取締役社長。連帯保証人制度見直し協議会発起人。NPO法人自殺対策支援センターLIFE LINK賛同者。

昭和34年、東京都生まれ。大学卒業後、銀行系リース会社で全国屈指の債権回収担当者として活躍。平成8年、経営者への財務アドバイスなどの経験を活かし、事業再生専門コンサルティング会社、株式会社セントラル総合研究所を設立。以来14年間、中小企業の「事業再生と敗者復活」を掲げ、9000件近い相談に応えてきた。

事業再生に関わる著書も多く出版。平成22年5月新刊『たかが赤字でくよくよするな!』(大和書房)をはじめ、『7000社を救ったプロの事業再生術』(日本実業出版)、『債務者が主導権を握る事業再生 経営者なら諦めるな』(かんき出版)、平成14年、『借りたカネは返すな!』(アスコム)はシリーズ55万部を記録。その他実用書など数冊を出版している。

著書の紹介はこちらから。

株式会社セントラル総合研究所 代表取締役社長。連帯保証人制度見直し協議会発起人。NPO法人自殺対策支援センターLIFE LINK賛同者。

昭和34年、東京都生まれ。大学卒業後、銀行系リース会社で全国屈指の債権回収担当者として活躍。平成8年、経営者への財務アドバイスなどの経験を活かし、事業再生専門コンサルティング会社、株式会社セントラル総合研究所を設立。以来14年間、中小企業の「事業再生と敗者復活」を掲げ、9000件近い相談に応えてきた。

事業再生に関わる著書も多く出版。平成22年5月新刊『たかが赤字でくよくよするな!』(大和書房)をはじめ、『7000社を救ったプロの事業再生術』(日本実業出版)、『債務者が主導権を握る事業再生 経営者なら諦めるな』(かんき出版)、平成14年、『借りたカネは返すな!』(アスコム)はシリーズ55万部を記録。その他実用書など数冊を出版している。

著書の紹介はこちらから。

コメントする