若いうちにマイホーム取得!20〜30代の住宅ローン残高最高に

若年層に「持ち家」の欲求

平成31年3月下旬に発表された「日銀資金循環統計」によると、平成30年末の残高は約206兆円と家計が抱える住宅ローン残高が拡大していることがわかりました。

特に平成30年の20〜30代の負債残高は、総務省による現行調査が始まった平成14年以降過去最高となりました。

日銀の「マイナス金利政策の持続」や、「賃貸住宅よりも得」、など若者に「持ち家志向」が強く、住宅ローン残高が増加傾向にあります。

ただ、「賃貸より得」と答えた人が多いものの、住宅ローンを今後数十年返済する意識も高く、普段の消費は節約に勤める傾向が表れています。

30代、単身者の持ち家率も5割超え

未婚の若者が増加する中、30代までの人が戸建てや分譲マンションなどを購入するケースも増え、日本総合研究所の国勢調査によると平成12年に46.6%だった30代の持ち家比率は27年には52.3%まで高まりました。

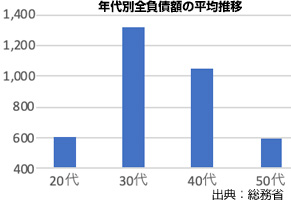

30代での住宅ローンを抱える世帯も増加し、総務省の家計調査(2人以上世帯)によると、世帯主が30〜39歳の家計の全負債額は平成30年に1.329万円と、調査開始以来最高額となりました。

一方、50代世代の負債額はほぼ横ばいで推移しており、持ち家比率の上昇は若年層に限られていそうです。

企業の住宅関連福利厚生費が減少したことも理由に

30代の住宅ローンが増加した要因として、日銀に金融緩和によるものが大きくありますが、企業による住宅関連の福利厚生費がピーク時の約3割減少したことにもあります。

経団連によると、低負担で賃貸住宅に住みながら貯蓄する機会も減り、住宅購入に踏み切るタイミングが早くなっていると推測しています。

ただ、頭金なしで住宅購入価格の100%を借りいれる商品も増えていますが、リクルートの3月の首都圏新築マンション契約者調査では平成30年の自己資金比率平均は18.8%と平成13年以来初めて20%を割っています。

若年層の持家化、より都心集中に?

30代にとっては、一般的に仕事を求め、大都市へ流出し人口集中は止まらず都心の不動産は価値が下がりづらいという見解が購入の動機にもなっています。

生涯のコストを考え購入しながらも、日常生活は節約を迫られる若者も多く、可処分所得に対する消費支出の割合を現す消費性向について、内閣府は若年層の消費は低下傾向にあると指摘し、住宅ローンで支出の余力が落ちていることを挙げました。

住宅ローンなど個人の債務は、政策の論点になりにくかったものの、低金利がもたらした若年層の債務増加は今後の政策にも影響を与えるかも知れません。

●関連記事:「超低金利長期化で住宅ローン56%が「変動型」選択!支払い増のリスク、リスケの活用も」[2018.7.11配信]

[2019.7.12]

トラックバック(0)

このブログ記事を参照しているブログ一覧: 若いうちにマイホーム取得!20〜30代の住宅ローン残高最高に

このブログ記事に対するトラックバックURL: http://www.h-yagi.jp/mt5/mt-tb.cgi/3404

セントラル総研オフィシャル

www.re-schedule.jp

八木宏之プロフィール

株式会社セントラル総合研究所 代表取締役社長。連帯保証人制度見直し協議会発起人。NPO法人自殺対策支援センターLIFE LINK賛同者。

昭和34年、東京都生まれ。大学卒業後、銀行系リース会社で全国屈指の債権回収担当者として活躍。平成8年、経営者への財務アドバイスなどの経験を活かし、事業再生専門コンサルティング会社、株式会社セントラル総合研究所を設立。以来14年間、中小企業の「事業再生と敗者復活」を掲げ、9000件近い相談に応えてきた。

事業再生に関わる著書も多く出版。平成22年5月新刊『たかが赤字でくよくよするな!』(大和書房)をはじめ、『7000社を救ったプロの事業再生術』(日本実業出版)、『債務者が主導権を握る事業再生 経営者なら諦めるな』(かんき出版)、平成14年、『借りたカネは返すな!』(アスコム)はシリーズ55万部を記録。その他実用書など数冊を出版している。

著書の紹介はこちらから。

株式会社セントラル総合研究所 代表取締役社長。連帯保証人制度見直し協議会発起人。NPO法人自殺対策支援センターLIFE LINK賛同者。

昭和34年、東京都生まれ。大学卒業後、銀行系リース会社で全国屈指の債権回収担当者として活躍。平成8年、経営者への財務アドバイスなどの経験を活かし、事業再生専門コンサルティング会社、株式会社セントラル総合研究所を設立。以来14年間、中小企業の「事業再生と敗者復活」を掲げ、9000件近い相談に応えてきた。

事業再生に関わる著書も多く出版。平成22年5月新刊『たかが赤字でくよくよするな!』(大和書房)をはじめ、『7000社を救ったプロの事業再生術』(日本実業出版)、『債務者が主導権を握る事業再生 経営者なら諦めるな』(かんき出版)、平成14年、『借りたカネは返すな!』(アスコム)はシリーズ55万部を記録。その他実用書など数冊を出版している。

著書の紹介はこちらから。

コメントする