外貨建て保険販売、過去最高に!「預金と同じ?」リスクを十分考えるべき

契約数5割り増しの3兆円超え

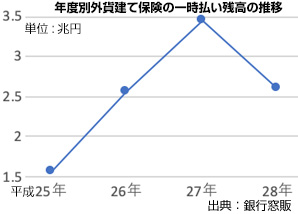

生命保険会社大手5社の平成30年度(平成30年4月1日〜31年3月31日)の外貨建て保険の販売が、前年度から約5割増の3兆6,000億円と過去最高額を記録しました。

生命保険会社が銀行など金融機関を通じて販売する外貨建て保険は、契約者が支払った保険料を外貨に換え運用する商品で、円建てよりも利回りが高めになっており契約者が増加傾向にあります。

一方、契約に関して為替変動などのリスクや割高なコストを十分に認識しないまま契約し、後にトラブルになるケースの相談も多く増えてきています。

このため、管轄する金融庁の主導で外貨建て保険の情報開示の充実が進んでいます。

為替相場でリスも膨大に

外貨建て保険とは、保険料の支払いや解約返戻金が戻ってきますが、その通貨が円ではなく外貨ベースで行われる保険商品です。

例として、月々の保険料が100ドルであった場合、1ドル100円では10,000円となりますが、円高で1ドル90円になると9,000円になり、円安により1ドル110円となると11,000円となります。

この額は個人の場合がほとんどであり、中小企業の場合には桁が異なり、900万円か1,100万円と為替により200万円の差額がでます。

外貨建て保険は、為替により保険料の支払い額や保険金の受取額も変動するため、為替相場のリスクを十分に理解する必要があります。

日銀、マイナス金利政策で資産運用を外貨だけ保険へ

外貨建て保険は、日本と海外の金利差が影響し、一般的には円建て保険に比べ保険料が割安になる傾向にあり、金融機関の窓口で薦められればその気になり契約に至るケースも多くみられます。

日銀は平成28年2月よりマイナス金利政策を実施し、超低金利が維持されたままで通常の保険では資産の運用が難しい状況にあります。

ただ、海外では日本より金利が高い諸国もあり、保険の運用がしやすく保険料も割安で済む場合も多く外貨建て保険の契約数が増加する要因ともなっています。

保険受給額が減るデメリットを認識する必要あり

外貨建て保険は、保険料が外貨ベースで運用しているため、為替相場の影響を大きく受けやすい保険商品とも言えます。

低金利時代に、保険料は割安で資産分散もでき、円安になれば保険受取額が増加するメリットはあるものの、円高となれば受取額が減少するでデメリットもあり、円への両替時にも手数料がかかります。

米中貿易戦争など景気の見通しが想定できない中、資産運用の為に外貨建て保険を検討するには、為替相場のリスクを十分に理解し、認識してからの契約が望まれ、コンサルタントやフィナンシャルプランナーなど専門家の意見を聞き、資金運用計画を立てることが重要となります。

●関連記事:「若年層の年金受給懸念!自ら資産形成「積み立て投資」150万口座に拡大!」[2018.2.28配信]

[2019.6.11]

トラックバック(0)

このブログ記事を参照しているブログ一覧: 外貨建て保険販売、過去最高に!「預金と同じ?」リスクを十分考えるべき

このブログ記事に対するトラックバックURL: http://www.h-yagi.jp/mt5/mt-tb.cgi/3392

セントラル総研オフィシャル

www.re-schedule.jp

八木宏之プロフィール

株式会社セントラル総合研究所 代表取締役社長。連帯保証人制度見直し協議会発起人。NPO法人自殺対策支援センターLIFE LINK賛同者。

昭和34年、東京都生まれ。大学卒業後、銀行系リース会社で全国屈指の債権回収担当者として活躍。平成8年、経営者への財務アドバイスなどの経験を活かし、事業再生専門コンサルティング会社、株式会社セントラル総合研究所を設立。以来14年間、中小企業の「事業再生と敗者復活」を掲げ、9000件近い相談に応えてきた。

事業再生に関わる著書も多く出版。平成22年5月新刊『たかが赤字でくよくよするな!』(大和書房)をはじめ、『7000社を救ったプロの事業再生術』(日本実業出版)、『債務者が主導権を握る事業再生 経営者なら諦めるな』(かんき出版)、平成14年、『借りたカネは返すな!』(アスコム)はシリーズ55万部を記録。その他実用書など数冊を出版している。

著書の紹介はこちらから。

株式会社セントラル総合研究所 代表取締役社長。連帯保証人制度見直し協議会発起人。NPO法人自殺対策支援センターLIFE LINK賛同者。

昭和34年、東京都生まれ。大学卒業後、銀行系リース会社で全国屈指の債権回収担当者として活躍。平成8年、経営者への財務アドバイスなどの経験を活かし、事業再生専門コンサルティング会社、株式会社セントラル総合研究所を設立。以来14年間、中小企業の「事業再生と敗者復活」を掲げ、9000件近い相談に応えてきた。

事業再生に関わる著書も多く出版。平成22年5月新刊『たかが赤字でくよくよするな!』(大和書房)をはじめ、『7000社を救ったプロの事業再生術』(日本実業出版)、『債務者が主導権を握る事業再生 経営者なら諦めるな』(かんき出版)、平成14年、『借りたカネは返すな!』(アスコム)はシリーズ55万部を記録。その他実用書など数冊を出版している。

著書の紹介はこちらから。

コメントする