金融機関の中小企業向け融資が活発化!低金利・景況感改善が要因?銀行本来の業務へ

リーマン・ショック後から融資右肩上がり

銀行など金融機関による中小企業への融資が積極的になってきており、設備投資への融資は平成20年のリーマン・ショッック後を底にし、ほぼ右肩上がり状態です。

日銀のマイナス金利政策によって、貸出金利も低く維持しており、さらに景況感の改善を要因に、貸し倒れのリスクも恐れず融資している実態が日銀の統計で判明しました。

ただ、中小企業が返済が滞った場合に代わりに返済する信用保証協会の保証付融資は、バブル崩壊後の平成3年以降低水準のままです。

地銀、3ケ月滞納でも融資可能?

大手信用調査会社によると、関東の地銀では、地元の信金に3ケ月返済が滞っている中小企業へ、信用保証なしで借換融資を持ちかけ、融資された実績も見られました。

本来、金融機関では返済が3ケ月滞ると銀行内の信用格付けにより、不良債権とみらられる「要管理先」に分類され、新規で融資を受けるハードルは非常に高くなるものの、融資は行われました。

また、他の地銀でも信用保証付の融資分を保証なしの融資に切り替える融資を積極的に進めているといいます。

借り手企業にとっては、信用保証料を払う必要がなくなるメリットがあります。

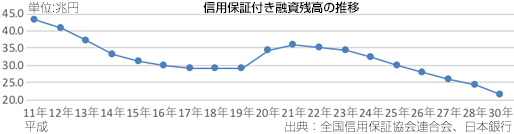

保証付融資、リーマン・ショック後から4割減

信用保証協会連合会によると、平成30年8月末現在の信用保証付き融資残高は、約21兆5,700億円とバブル崩壊後の平成3年以来の低水準となっています。

リーマン・ショック後の平成21年度には約35兆8,500億円と約4割も減少するなど、金融機関が信用保証協会に責任を押し付けずにリスクを積極的に取り、中小企業へ融資していることがわかります。

日本はバブル崩壊後、平成10年10月に貸し渋り対策に「中小企業金融安定化特別保証」を始め、債務超過企業でなければほぼ無条件で100%保証で融資され、平成13年3月までに約30兆円を融資した経緯もあります。

銀行本来の事業、「企業の設備・運用資金」供給へ

銀行など金融機関は、信用保証や連帯保証人、担保などに頼らず、中小企業の事業の将来性や成長性、リスクを的確に評価することで、信用保証は不要となり、金利も保証付融資よりも抑えられるメリットもあり、中小企業にとっては金融環境の改善にも繋がります。

ただ、ここ数年で不動産向け融資などの不正が相次ぎ、金融庁も金融機関へ検査に入るなど、「行きすぎた融資」に進まないかとの懸念の声も聞かれます。

金融機関にとっての本来の資金供給は、「利ざや」も取れず、カードローンは社会問題化、投資信託などはインターネット専業業者に奪われ、収益の柱がなくなりつつあるのも現実です。

●関連記事:「楽天、ヤフーなどIT企業、金融事業強化!データで信用力判断、金融機関介さず直接融資」[2018.8.1配信]

[2018.10.30]

トラックバック(0)

このブログ記事を参照しているブログ一覧: 金融機関の中小企業向け融資が活発化!低金利・景況感改善が要因?銀行本来の業務へ

このブログ記事に対するトラックバックURL: http://www.h-yagi.jp/mt5/mt-tb.cgi/3315

セントラル総研オフィシャル

www.re-schedule.jp

八木宏之プロフィール

株式会社セントラル総合研究所 代表取締役社長。連帯保証人制度見直し協議会発起人。NPO法人自殺対策支援センターLIFE LINK賛同者。

昭和34年、東京都生まれ。大学卒業後、銀行系リース会社で全国屈指の債権回収担当者として活躍。平成8年、経営者への財務アドバイスなどの経験を活かし、事業再生専門コンサルティング会社、株式会社セントラル総合研究所を設立。以来14年間、中小企業の「事業再生と敗者復活」を掲げ、9000件近い相談に応えてきた。

事業再生に関わる著書も多く出版。平成22年5月新刊『たかが赤字でくよくよするな!』(大和書房)をはじめ、『7000社を救ったプロの事業再生術』(日本実業出版)、『債務者が主導権を握る事業再生 経営者なら諦めるな』(かんき出版)、平成14年、『借りたカネは返すな!』(アスコム)はシリーズ55万部を記録。その他実用書など数冊を出版している。

著書の紹介はこちらから。

株式会社セントラル総合研究所 代表取締役社長。連帯保証人制度見直し協議会発起人。NPO法人自殺対策支援センターLIFE LINK賛同者。

昭和34年、東京都生まれ。大学卒業後、銀行系リース会社で全国屈指の債権回収担当者として活躍。平成8年、経営者への財務アドバイスなどの経験を活かし、事業再生専門コンサルティング会社、株式会社セントラル総合研究所を設立。以来14年間、中小企業の「事業再生と敗者復活」を掲げ、9000件近い相談に応えてきた。

事業再生に関わる著書も多く出版。平成22年5月新刊『たかが赤字でくよくよするな!』(大和書房)をはじめ、『7000社を救ったプロの事業再生術』(日本実業出版)、『債務者が主導権を握る事業再生 経営者なら諦めるな』(かんき出版)、平成14年、『借りたカネは返すな!』(アスコム)はシリーズ55万部を記録。その他実用書など数冊を出版している。

著書の紹介はこちらから。

コメントする