金融庁、過剰貸付「銀行カードローン」実態調査!12行で年収証明書不要、6行は貸付上限なし

全銀協の自粛「申し合せ」、結果を公表

金融庁は8月22日、過剰な貸付が問題となった「銀行カードローンの実態調査結果について」を発表しました。

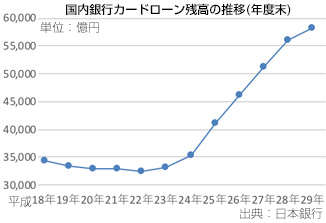

銀行カードローンは未だ貸付残高が増加傾向の中、同庁では、銀行における銀行カードローンの融資審査の厳格化や適正化を推進すべく昨年9月から調査を実施しました。

調査対象は、銀行カードローンを取り扱う全108行で、昨年3月に全国日本銀行協会より銀行カードローンに関して「銀行による消費者向け貸付に関わる申し合せ(申し合せ)」を行い、その結果を金融庁が公表したものです。

調査実施先の銀行では、検査を通じ業務運営の見直しを促し、多重債務の発生の抑制に一定の改善が見られたとしています。

年収証明書の提示、約9割の銀行で「必要」

過剰な貸付を防止するため、年収証明書の提示は、「申し合せ」前は全体の約1割の12行に留まっていましたが「申し合せ」後は、約9割の96行に増えました。ただ、残りの12行では年収証明書がなくても銀行カードローンが利用できることになります。

融資の上限枠の設定では、上限枠を設定している銀行は「申し合せ」前は約5割、58行に留まっていましたが、「申し合せ」後は、約9割の93行に増加しました。

残る1割に当たる13行のうち7行は今後設定を予定、6行は予定なしとなりました。

融資上限額「年収同額まで」が3行

融資上限額は、貸金業法が適用される消費者金融では年収の3分の1まに規制されていますが、今回の調査で回答がハッキリした銀行71行では、年収同額まで貸付可能とした銀行が3行ありました。

約8割に当たる59行では、年収の2分の1、9行が年収の3分の1まで融資の上限を設定しました。

金融庁では、この「申し合せ」が公表される前までは、ほぼ自由に貸付られいていたことから、一定の改善が認められるとしています。

他行、消費者金融からの借入状況、勘案しない銀行も

また、融資上限枠を設定している銀行でも、他校からの銀行カードローンや消費者金融からの借入状況を勘案していないケースも見受けられ、金融庁では、多重債務の発生を抑えるためにも、顧客の借入状況を把握する必要があるとしています。

特に地銀カードローンでは、顧客の状況変化を把握する体制が全行で「不十分」と指摘しており、整備取り組みへの強化を促しました。

消費者の資金ニーズは、これまで消費者金融は貸金業法で規制、銀行カードローンは金融庁からの指摘と、資金ニーズがなくならない限り、新たな供給手法が出てきてもおかしくない状況です。

●関連記事:「多重債務者、過去最少7%まで縮小!自己破産申立は増加へ?」[2018.6.15配信]

[2018.8.27]

トラックバック(0)

このブログ記事を参照しているブログ一覧: 金融庁、過剰貸付「銀行カードローン」実態調査!12行で年収証明書不要、6行は貸付上限なし

このブログ記事に対するトラックバックURL: http://www.h-yagi.jp/mt5/mt-tb.cgi/3290

セントラル総研オフィシャル

www.re-schedule.jp

八木宏之プロフィール

株式会社セントラル総合研究所 代表取締役社長。連帯保証人制度見直し協議会発起人。NPO法人自殺対策支援センターLIFE LINK賛同者。

昭和34年、東京都生まれ。大学卒業後、銀行系リース会社で全国屈指の債権回収担当者として活躍。平成8年、経営者への財務アドバイスなどの経験を活かし、事業再生専門コンサルティング会社、株式会社セントラル総合研究所を設立。以来14年間、中小企業の「事業再生と敗者復活」を掲げ、9000件近い相談に応えてきた。

事業再生に関わる著書も多く出版。平成22年5月新刊『たかが赤字でくよくよするな!』(大和書房)をはじめ、『7000社を救ったプロの事業再生術』(日本実業出版)、『債務者が主導権を握る事業再生 経営者なら諦めるな』(かんき出版)、平成14年、『借りたカネは返すな!』(アスコム)はシリーズ55万部を記録。その他実用書など数冊を出版している。

著書の紹介はこちらから。

株式会社セントラル総合研究所 代表取締役社長。連帯保証人制度見直し協議会発起人。NPO法人自殺対策支援センターLIFE LINK賛同者。

昭和34年、東京都生まれ。大学卒業後、銀行系リース会社で全国屈指の債権回収担当者として活躍。平成8年、経営者への財務アドバイスなどの経験を活かし、事業再生専門コンサルティング会社、株式会社セントラル総合研究所を設立。以来14年間、中小企業の「事業再生と敗者復活」を掲げ、9000件近い相談に応えてきた。

事業再生に関わる著書も多く出版。平成22年5月新刊『たかが赤字でくよくよするな!』(大和書房)をはじめ、『7000社を救ったプロの事業再生術』(日本実業出版)、『債務者が主導権を握る事業再生 経営者なら諦めるな』(かんき出版)、平成14年、『借りたカネは返すな!』(アスコム)はシリーズ55万部を記録。その他実用書など数冊を出版している。

著書の紹介はこちらから。

コメントする