サービサー法改正!?銀行融資債権のほか公共料金・携帯電話代・奨学金も取扱対象に?

金融機関に変わり債権を回収するサービサー

日本には「金融サービサー」というビジネスが存在しますが、これは、銀行など金融機関から企業や個人が融資を受け、返済できなくなった時に金融機関に変わり不良債権を回収するビジネスです。

日本はバブル崩壊によって大量に発生した不良債権のために、平成10年に議員立法で成立されたビジネスで、取り扱える債権は銀行からの融資である金融資産に限定されていました。

それが、国会が7月22日までに延長されたことで、サービサーの取扱う範囲を金融以外にも拡大するという「サービサー法改正案」が提出されることが報道で明らかになりました。

銀行の債権を二束三文で買取、「借金証文」額面通り請求

「サービサー」のビジネスは、一見サービスが得られると勘違いしやすいですが、実態は「債権の取り立て」が業務内容となっており、銀行から「借金証文」を二束三文で買取り、額面通りの額の返済を迫るビジネスです。

二束三文で買取ながらも、額面に近い額を回収すればそれが「サービサー」の利益となり、トラブルは絶えません。

「サービサー法改正案」が成立すれば、過酷な取り立てにさらされる被害者が増えるとの声が上がっています。

バブル期に大量に発生した不良債権は、銀行が貸し出しを争い、不動産斡旋、相続対策として儲け話を持ちかける「提案型融資」は少なくありませんでした。

その責任を「サービサー」に押し付け、銀行は厳しい取り立てができないため、不良債権を「サービサー」に二束三文で転売した経緯があります。

自己破産、自宅競売を迫る場合も

不良債権を買い取った「サービサー」は、債務者への配慮は皆無であり1万円の「借金証文」でも額面が1億円であれば1億円の返済を迫ります。

中には、自己破産や自宅競売をも進め、銀行ではできない冷酷な取り立てが行われ、額面に近い債権を回収し潤沢な利益を得ていました。

本来、銀行の融資は、取引先との信頼関係において、経営者や事業内容・計画、人格、手腕を総合判断し担保を確認し融資するのが業務ですが、バブル期には「土地神話」もあり、原則破りの不動産融資も行われ、「貸し手責任」は問われませんでした。

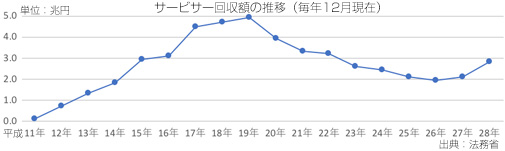

サービサー、これまで48兆円を回収

法務省によると、平成28年12月末までに「サービサー」が回収した額は48兆1,979億円で、債権の額面は410兆9,000億円。

二束三文で債権を買取り48兆円を回収できるなら丸儲けとなります。

JPG

今年1月23日の全国サービサー協会の交歓会では、同協会では法改正を願い、上川法務大臣ほか与野党17人の国会議員が鏡割りを行いました。

現在、中小企業金融円滑化法によるリスケジュール(条件変更)で融資債権や住宅ローン、リース費用は、法終了後も金融庁によって対応は維持されていますが、今後、電気やガス代などの公共料金や携帯電話代、奨学金など「サービサー」の業務拡大で新たな問題が起きるのは予測できます。

●関連記事:「整理回収機構:不良債権回収累計額は9兆8,530億円!回収率100%超は発足以来初!」[2013.6.5配信]

[2018.6.29]

トラックバック(0)

このブログ記事を参照しているブログ一覧: サービサー法改正!?銀行融資債権のほか公共料金・携帯電話代・奨学金も取扱対象に?

このブログ記事に対するトラックバックURL: http://www.h-yagi.jp/mt5/mt-tb.cgi/3262

セントラル総研オフィシャル

www.re-schedule.jp

八木宏之プロフィール

株式会社セントラル総合研究所 代表取締役社長。連帯保証人制度見直し協議会発起人。NPO法人自殺対策支援センターLIFE LINK賛同者。

昭和34年、東京都生まれ。大学卒業後、銀行系リース会社で全国屈指の債権回収担当者として活躍。平成8年、経営者への財務アドバイスなどの経験を活かし、事業再生専門コンサルティング会社、株式会社セントラル総合研究所を設立。以来14年間、中小企業の「事業再生と敗者復活」を掲げ、9000件近い相談に応えてきた。

事業再生に関わる著書も多く出版。平成22年5月新刊『たかが赤字でくよくよするな!』(大和書房)をはじめ、『7000社を救ったプロの事業再生術』(日本実業出版)、『債務者が主導権を握る事業再生 経営者なら諦めるな』(かんき出版)、平成14年、『借りたカネは返すな!』(アスコム)はシリーズ55万部を記録。その他実用書など数冊を出版している。

著書の紹介はこちらから。

株式会社セントラル総合研究所 代表取締役社長。連帯保証人制度見直し協議会発起人。NPO法人自殺対策支援センターLIFE LINK賛同者。

昭和34年、東京都生まれ。大学卒業後、銀行系リース会社で全国屈指の債権回収担当者として活躍。平成8年、経営者への財務アドバイスなどの経験を活かし、事業再生専門コンサルティング会社、株式会社セントラル総合研究所を設立。以来14年間、中小企業の「事業再生と敗者復活」を掲げ、9000件近い相談に応えてきた。

事業再生に関わる著書も多く出版。平成22年5月新刊『たかが赤字でくよくよするな!』(大和書房)をはじめ、『7000社を救ったプロの事業再生術』(日本実業出版)、『債務者が主導権を握る事業再生 経営者なら諦めるな』(かんき出版)、平成14年、『借りたカネは返すな!』(アスコム)はシリーズ55万部を記録。その他実用書など数冊を出版している。

著書の紹介はこちらから。

コメントする