住宅ローンは低金利持続「変動型金利」を選択増加!金利リスクは十分考慮

「固定型金利」は減少

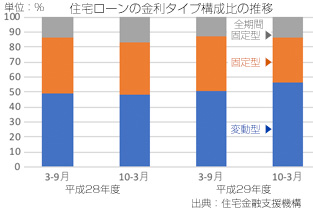

住宅金融支援機構は6月7日、平成29年度下半期(平成28年10月〜30年3月)の「民間住宅ローン利用者の実態調査」を発表。

フラット35を含む住宅ローンを借り入れた人を対象に、利用した金利タイプや住宅ローン選びに関する事項について取りまとめました。

金利タイプでは、「変動型金利」が前回調査の50.4%から56.5%と増加、「全期間固定型金利」が同12.6%から13.3%と微増、「固定型金利」は同36.9%から30.1%に減少しました。

日銀のマイナス金利政策、金融緩和は変えない方針から、低金利は当面持続されると考え「変動型金利」が6.1%増加したことがわかりました。増加は2半期連続です。

この先の住宅ローン金利は「変わらない」が増加

利用した住宅ローンを選んだ決め手は「金利が安いこと」が前回調査の68.0%から69.7%に増加。今後1年間の住宅ローンの金利の見通しでは、全体で「ほとんど変わらない」が同57.6%から59.0%に増加しました。

住宅ローンを利用した世帯年収を見ると、金利タイプに関係なく401万〜600万円が最も多く、次いで601万〜800万円、801万〜1,000万円以下と続きました。

厚生労働省の平成28年の一般労働者の平均賃金は男性で335万円、女性が244万となっていることから、共働き世帯で購入することがわかります。

待機児童問題解消しないなら「ペアローン」?

安倍政権が掲げる「女性の活躍」にあるように、夫婦共働きが増え、夫婦それぞれの収入で住宅ローンを組む「ペアローン」というものが増えています。

「ペアローン」は、夫婦それぞれの名義での契約するため、住宅ローン控除を二人で受けられるメリットがある一方、住宅ローンを2本組むため時間も事務手数料も2倍となり、団体信用生命保険は、その住宅ローンのみしか対象にならないデメリットもあります。

仮に「ペアローン」で住宅を取得しても夫婦各々ローンを契約し、支払っていくため、夫の収入が急増しない限り少子化対策の真逆となる結果にも。

一般的なサラリーマンであれば、契約は1本にまとめ、数年後に子が出来、育休、数年後に職場復帰するパターンが無難と言えます。そのためにも待機児童問題は、日本の人口減少に大きく影響が出ると考えられます。

金利上がったら?「理解してない」「不安」が4〜5割

住宅金融支援機構の平成29年度下半期の調査では、「金利が安いこと」で住宅ローンを利用した人が多くなりましたが、住宅ローンは20年、35年と長期返済が続きます。

低金利がいつまで続くのか、金利が1%上がったらどうなるかを常に念頭に持つ必要があります。

調査では、金利リスクへの理解度として、「理解しているか不安」や「よく理解していない」との回答は4割〜5割に達するので、住宅購入の際には、現状、今後の見通し、勤務先状況、金利動向などあらゆるリスクを考慮する必要があります。

●関連記事:「住宅ローン利用者増加!少子高齢化、人口減少の日本に住宅はまだ必要?」[2018.3.28配信]

[2018.6.18]

トラックバック(0)

このブログ記事を参照しているブログ一覧: 住宅ローンは低金利持続「変動型金利」を選択増加!金利リスクは十分考慮

このブログ記事に対するトラックバックURL: http://www.h-yagi.jp/mt5/mt-tb.cgi/3253

セントラル総研オフィシャル

www.re-schedule.jp

八木宏之プロフィール

株式会社セントラル総合研究所 代表取締役社長。連帯保証人制度見直し協議会発起人。NPO法人自殺対策支援センターLIFE LINK賛同者。

昭和34年、東京都生まれ。大学卒業後、銀行系リース会社で全国屈指の債権回収担当者として活躍。平成8年、経営者への財務アドバイスなどの経験を活かし、事業再生専門コンサルティング会社、株式会社セントラル総合研究所を設立。以来14年間、中小企業の「事業再生と敗者復活」を掲げ、9000件近い相談に応えてきた。

事業再生に関わる著書も多く出版。平成22年5月新刊『たかが赤字でくよくよするな!』(大和書房)をはじめ、『7000社を救ったプロの事業再生術』(日本実業出版)、『債務者が主導権を握る事業再生 経営者なら諦めるな』(かんき出版)、平成14年、『借りたカネは返すな!』(アスコム)はシリーズ55万部を記録。その他実用書など数冊を出版している。

著書の紹介はこちらから。

株式会社セントラル総合研究所 代表取締役社長。連帯保証人制度見直し協議会発起人。NPO法人自殺対策支援センターLIFE LINK賛同者。

昭和34年、東京都生まれ。大学卒業後、銀行系リース会社で全国屈指の債権回収担当者として活躍。平成8年、経営者への財務アドバイスなどの経験を活かし、事業再生専門コンサルティング会社、株式会社セントラル総合研究所を設立。以来14年間、中小企業の「事業再生と敗者復活」を掲げ、9000件近い相談に応えてきた。

事業再生に関わる著書も多く出版。平成22年5月新刊『たかが赤字でくよくよするな!』(大和書房)をはじめ、『7000社を救ったプロの事業再生術』(日本実業出版)、『債務者が主導権を握る事業再生 経営者なら諦めるな』(かんき出版)、平成14年、『借りたカネは返すな!』(アスコム)はシリーズ55万部を記録。その他実用書など数冊を出版している。

著書の紹介はこちらから。

コメントする