新生銀行「レイク」銀行カードローン止め、IT・AI活用「新貸金業」を新設!

銀行カードローン事業、競争激化

新生銀行は来年4月に、「レイク」ブランドの銀行カードローンの新規融資を止め、若年層向けにIT(Information Technology:情報技術)を活用した新ブランドの貸金業子会社「新生フィナンシャル」を創設すると発表。銀行カードローンは他行との競争が激化しており、「レイク」のノウハウがある貸金業をメインに運営する方針に転換します。

「新生フィナンシャル」では、カードローン事業をメインとし、新たにブランドを立ち上げる予定でスマートフォンを使用した融資やAI(Artificial Intelligence:人工知能)を利用し融資の自動化を目指すとしています。

新生銀行再編、3つのブランドでローン展開

新生銀行本体が運営する「新生銀行スマートカードローンプラス」と、子会社運営の「ノーローン」は、現状のまま維持。「新生フィナンシャル」を加え、再編後は3つのブランドでローン事業を展開します。

「新生フィナンシャル」については、ブランド名に「レイク」を使用するかは検討中。消費意欲の高い20〜30歳代をターゲットとします。

新生銀行は、平成23年より個人向け無担保ローンの「レイク」ブランドで銀行カードローンとして展開し、今年9月末時点での貸出残高は2,673億円と、グループ全体の無担保カードローン貸出残高5,080億円の半分以上を占めました。

個人向けローン、消費者金融から銀行へ、再び社会問題に

かつて、個人向けローンは、消費者金融の独壇場でありましたが、過剰に借り入れ過酷な取り立てに多重債務や自己破産、自殺まで社会問題になり貸金業法が改正され、総量規制で年収の3分の1までしか融資できなくなりました。

さらに、グレーゾーンの高金利が1つの裁判で違法と認定され、これを機に過払金を利用者へ変換する必要となり、消費者金融最大手の武富士も消滅しました。

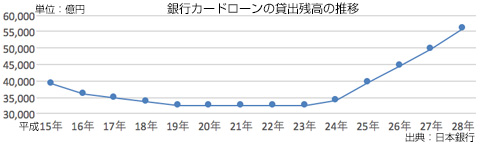

さらに、グレーゾーンの高金利が1つの裁判で違法と認定され、これを機に過払金を利用者へ変換する必要となり、消費者金融最大手の武富士も消滅しました。そこに変わって出てきたのが銀行カードローンで、個人向け無担保ローンの独壇場となりましたが、消費者金融と同じことを繰り返し、過剰融資で利用者の返済が滞るケースが増え自己破産が急増、再び社会問題となりました。

マイナス金利、銀行カードローン社会問題で銀行の収益悪化

銀行など金融機関では、日銀のマイナス金利政策で収益となる住宅ローンも史上最低水準金利。住宅ローンの金利が0.7%で銀行カードローンの貸出金利が14%であれば20倍もの収益となり、経営は安定するものの、消費者金融同様の問題に金融庁の調査も入り過剰融資、過大広告は少しずつ減少しています。

こうなると銀行など金融機関では収益悪化傾向となるため最後の手段、手数料の値上げを決めました。3メガバンクでは店舗の統合、人員削除はすでに発表、来年より両替手数料を値上げ、地銀・信金では法人向け振込手数料を引き上げることを決めました。

ただ、ネット専業の銀行は、これまでの付加価値をつけ差別化を図り勝ち残っているだけに、値上げ、引き上げが功を奏するかが注視されます。

●関連記事:「銀行カードローンの過剰融資にメス。「総量規制」により激減。一方、銀行カードローン事業拡大」[2017.5.12配信]

[2017.12.23]

トラックバック(0)

このブログ記事を参照しているブログ一覧: 新生銀行「レイク」銀行カードローン止め、IT・AI活用「新貸金業」を新設!

このブログ記事に対するトラックバックURL: http://www.h-yagi.jp/mt5/mt-tb.cgi/3138

セントラル総研オフィシャル

www.re-schedule.jp

八木宏之プロフィール

株式会社セントラル総合研究所 代表取締役社長。連帯保証人制度見直し協議会発起人。NPO法人自殺対策支援センターLIFE LINK賛同者。

昭和34年、東京都生まれ。大学卒業後、銀行系リース会社で全国屈指の債権回収担当者として活躍。平成8年、経営者への財務アドバイスなどの経験を活かし、事業再生専門コンサルティング会社、株式会社セントラル総合研究所を設立。以来14年間、中小企業の「事業再生と敗者復活」を掲げ、9000件近い相談に応えてきた。

事業再生に関わる著書も多く出版。平成22年5月新刊『たかが赤字でくよくよするな!』(大和書房)をはじめ、『7000社を救ったプロの事業再生術』(日本実業出版)、『債務者が主導権を握る事業再生 経営者なら諦めるな』(かんき出版)、平成14年、『借りたカネは返すな!』(アスコム)はシリーズ55万部を記録。その他実用書など数冊を出版している。

著書の紹介はこちらから。

株式会社セントラル総合研究所 代表取締役社長。連帯保証人制度見直し協議会発起人。NPO法人自殺対策支援センターLIFE LINK賛同者。

昭和34年、東京都生まれ。大学卒業後、銀行系リース会社で全国屈指の債権回収担当者として活躍。平成8年、経営者への財務アドバイスなどの経験を活かし、事業再生専門コンサルティング会社、株式会社セントラル総合研究所を設立。以来14年間、中小企業の「事業再生と敗者復活」を掲げ、9000件近い相談に応えてきた。

事業再生に関わる著書も多く出版。平成22年5月新刊『たかが赤字でくよくよするな!』(大和書房)をはじめ、『7000社を救ったプロの事業再生術』(日本実業出版)、『債務者が主導権を握る事業再生 経営者なら諦めるな』(かんき出版)、平成14年、『借りたカネは返すな!』(アスコム)はシリーズ55万部を記録。その他実用書など数冊を出版している。

著書の紹介はこちらから。

コメントする