消費者金融に復活の兆し?金融庁の銀行調査の効果か消費者金融貸出額の減少が縮小

消費者金融の貸出額を銀行カードローンが代行

銀行カードローンによる借り入れで自己破産する利用者が近年増えてきたことが問題となり、金融庁では、今年9月から銀行など金融機関の調査に入りました。

消費者金融では、改正貸金業法の施行により個人向けの無担保融資の限度額が年収の3分の1に制限され利用者が減少した分、銀行カードローンが頭角を現しました。

銀行カードローンは、同法の適用外であり、同じ無担保融資の限度額も利用者の年収にかかわらず500万円〜1,000万円も可能ですが、金利は約15%程と高く、日銀のマイナス金利政策とは真逆。資金を預ければ金利1%未満、借入れには15%の利率と、利ざやが収益にならない預金、企業向け融資より、カードローン事業が収入源となっています。

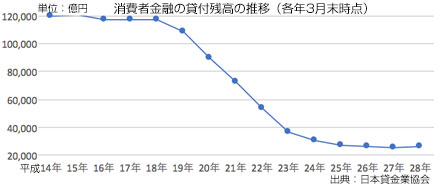

金融庁の銀行への自粛要請が消費者金融に変化の兆し

消費者金融の店舗も急減し、貸付額も年々急減してきましたが、特に今年8月以降、減少幅が縮小し始め、変化の兆しが見え始めました。今年3月に銀行カードローン問題が公になってから金融庁では、メガバンクや地銀に銀行カードローンの抑制を要請したのが一因となったようです。

ただ、個人や企業の資金ニーズの受け皿に消費者金融が戻るかはまだ見極めが必要です。メガバンクや地銀では、テレビコマーシャルや交通広告などを自主的に自粛し始め、消費者金融業者にとっては復活のチャンスとなっています。

消費者金融、貸し出し金増えれば銀行からの保証料は減少

これまで、店舗や融資資金を大きく失った大手消費者金融は、メガバンクなどの傘下となっており、貸出金の拡大のチャンスとなる一方で、信用保証が減少するマイナス部分もあります。

大手消費者金融は、銀行カードローンが貸し倒れた場合、損失を保証し、その分が保証料としての収益ともなっていました。今年9月末時点の消費者金融の無担保ローン信用保証額は、貸出金残高の約1.5倍。銀行カードローンが抑えられれば保証残高の伸びも鈍ることになります。

現在保証残高は2桁台で伸びているものの、銀行カードローン抑制で1桁台に減少する可能性もあります。

銀行カードローン、年収の8割以上の借り入れ利用者1割、氷山の一角か

銀行カードローンが融資を抑えれば、ヤミ金融やクレジットカードのショッピング枠現金化など再度問題となります。

銀行など金融機関は、利用者の資金ニーズに的確に対応する必要があります。

日本弁護士会連合会が今年8月に「全国一斉銀行カードローン問題ホットライン」を行い351件の相談結果では、年収の3分の1以上借り入れている利用者のうち、年収の8割以上の借り入れをしている利用者は11%、収入が全くない人も4%いるなど、氷山の一角である可能性もあります。資金貸出のモラルが問われます。

●関連記事:「銀行カードローンの過剰融資にメス。「総量規制」により激減。一方、銀行カードローン事業拡大」[2017.5.12配信]

[2017.12.14]

トラックバック(0)

このブログ記事を参照しているブログ一覧: 消費者金融に復活の兆し?金融庁の銀行調査の効果か消費者金融貸出額の減少が縮小

このブログ記事に対するトラックバックURL: http://www.h-yagi.jp/mt5/mt-tb.cgi/3128

セントラル総研オフィシャル

www.re-schedule.jp

八木宏之プロフィール

株式会社セントラル総合研究所 代表取締役社長。連帯保証人制度見直し協議会発起人。NPO法人自殺対策支援センターLIFE LINK賛同者。

昭和34年、東京都生まれ。大学卒業後、銀行系リース会社で全国屈指の債権回収担当者として活躍。平成8年、経営者への財務アドバイスなどの経験を活かし、事業再生専門コンサルティング会社、株式会社セントラル総合研究所を設立。以来14年間、中小企業の「事業再生と敗者復活」を掲げ、9000件近い相談に応えてきた。

事業再生に関わる著書も多く出版。平成22年5月新刊『たかが赤字でくよくよするな!』(大和書房)をはじめ、『7000社を救ったプロの事業再生術』(日本実業出版)、『債務者が主導権を握る事業再生 経営者なら諦めるな』(かんき出版)、平成14年、『借りたカネは返すな!』(アスコム)はシリーズ55万部を記録。その他実用書など数冊を出版している。

著書の紹介はこちらから。

株式会社セントラル総合研究所 代表取締役社長。連帯保証人制度見直し協議会発起人。NPO法人自殺対策支援センターLIFE LINK賛同者。

昭和34年、東京都生まれ。大学卒業後、銀行系リース会社で全国屈指の債権回収担当者として活躍。平成8年、経営者への財務アドバイスなどの経験を活かし、事業再生専門コンサルティング会社、株式会社セントラル総合研究所を設立。以来14年間、中小企業の「事業再生と敗者復活」を掲げ、9000件近い相談に応えてきた。

事業再生に関わる著書も多く出版。平成22年5月新刊『たかが赤字でくよくよするな!』(大和書房)をはじめ、『7000社を救ったプロの事業再生術』(日本実業出版)、『債務者が主導権を握る事業再生 経営者なら諦めるな』(かんき出版)、平成14年、『借りたカネは返すな!』(アスコム)はシリーズ55万部を記録。その他実用書など数冊を出版している。

著書の紹介はこちらから。

コメントする