「債務免除益」の税負担を軽減する「企業再生税制」を個人事業者へも拡大!金融庁

債務免除時の利益を減少、税負担を軽減

金融庁は8月30日発表した「平成26年度税制改正要望について」のなかで、「個人事業者に係る事業再生税制の創設」を盛り込みました。同庁では、金融機関から債務を免除したときに、税務上発生する利益を減らす企業再生税制を個人事業者にも広げる方針を示しました。

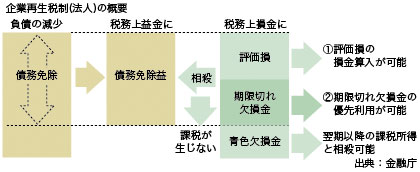

現在、個人事業者は、経営が傾いた場合など金融機関から債務免除を受ける場合、「債務免除益」としてその分だけ利益と見なされ課税の対象となります。この負担が事業再生の妨げとなるため、一定要件の元に資産の評価損や期限切れの欠損金との相殺を可能にし、結果、「債務免除益」分の追加課税を無くします。

企業再生税制:円滑化法終了で評価損1,000万円未満でも相殺可能に

企業再生税制は、今年3月末に中小企業金融円滑化法が終了になったのを踏まえ、中小企業向けに再生の円滑化を図るために拡充。これまでは、大企業や中堅中小企業を想定していたため、評価損が1,000万円未満の場合、損金算入が認められませんでした。今年度の税制改正により1,000万円未満でも損金算入が認められるようになりました。

金融庁では、個人事業者向けに事業を立て直しやすくするために、企業再生税制を個人事業者にも広げ、成長戦略である地域経済の活性化に寄与したい方針です。

税負担軽減には再生計画、資産評価など一定要件も満たす必要も

企業再生税制は、平成17年の税制改正で導入され、民事再生法の法的整理に準じた一定の私的整理において債務免除された場合、利益を相殺し税負担を軽減する税制。認定には、準則に従い再生計画を策定し、公正な資産評価がなされ、実態貸借対照表が作成されるなど要件を満たす必要があります。

今年度の税制改正では、平成25年4月1日から28年3月31日までの時限措置であるものの、少額資産についても計上を認めるなど、中小企業・小規模事業者向け支援がなされています。

中小企業は420万、小規模事業者は266万円、個人事業者数は257万、中小企業全体の約6割が個人!

事業の拡大による価格競争が地域で繰り広げられ個人事業者を取り巻く環境は、依然厳しいものがあります。国内の中小企業数は、現在約420万。このうち小規模事業者は約266万で、小規模企業の中核となる個人事業者は約257万と全体の約6割を占めています。個人事業者の不安を払拭する税制優遇や規制緩和などが緊急課題となります。

円滑化法終了後の債務免除、税制面で推進は珍しい

いつも法律面、税制面で切り捨てられていた事業再生税制の中で、頭の痛い債務免除益の計上が小規模事業者、個人事業者に対策が施された珍しいケースです。これを機会に何とかする「あきらめない」雰囲気が、普及してもらいたいものです。それだけ事業継続が円滑化法終了後の大きな課題だと言えます。

[2013.9.6]

トラックバック(0)

このブログ記事を参照しているブログ一覧: 「債務免除益」の税負担を軽減する「企業再生税制」を個人事業者へも拡大!金融庁

このブログ記事に対するトラックバックURL: http://www.h-yagi.jp/mt5/mt-tb.cgi/1425

セントラル総研オフィシャル

www.re-schedule.jp

八木宏之プロフィール

株式会社セントラル総合研究所 代表取締役社長。連帯保証人制度見直し協議会発起人。NPO法人自殺対策支援センターLIFE LINK賛同者。

昭和34年、東京都生まれ。大学卒業後、銀行系リース会社で全国屈指の債権回収担当者として活躍。平成8年、経営者への財務アドバイスなどの経験を活かし、事業再生専門コンサルティング会社、株式会社セントラル総合研究所を設立。以来14年間、中小企業の「事業再生と敗者復活」を掲げ、9000件近い相談に応えてきた。

事業再生に関わる著書も多く出版。平成22年5月新刊『たかが赤字でくよくよするな!』(大和書房)をはじめ、『7000社を救ったプロの事業再生術』(日本実業出版)、『債務者が主導権を握る事業再生 経営者なら諦めるな』(かんき出版)、平成14年、『借りたカネは返すな!』(アスコム)はシリーズ55万部を記録。その他実用書など数冊を出版している。

著書の紹介はこちらから。

株式会社セントラル総合研究所 代表取締役社長。連帯保証人制度見直し協議会発起人。NPO法人自殺対策支援センターLIFE LINK賛同者。

昭和34年、東京都生まれ。大学卒業後、銀行系リース会社で全国屈指の債権回収担当者として活躍。平成8年、経営者への財務アドバイスなどの経験を活かし、事業再生専門コンサルティング会社、株式会社セントラル総合研究所を設立。以来14年間、中小企業の「事業再生と敗者復活」を掲げ、9000件近い相談に応えてきた。

事業再生に関わる著書も多く出版。平成22年5月新刊『たかが赤字でくよくよするな!』(大和書房)をはじめ、『7000社を救ったプロの事業再生術』(日本実業出版)、『債務者が主導権を握る事業再生 経営者なら諦めるな』(かんき出版)、平成14年、『借りたカネは返すな!』(アスコム)はシリーズ55万部を記録。その他実用書など数冊を出版している。

著書の紹介はこちらから。

コメントする