危機対応の財政出動は規模と内容が重要、トラス政権の轍を踏むな

22年度予算総額140兆円は「規模ありき」か?

前回の記事「『ゼロゼロ融資』の借り換え保証制度が新設、令和の徳政令なるか?」(2022.12.1掲載)で、過剰債務に苦しむ中小企業を対象にした「借り換え保証制度」が新設されることを情報として書きました。これはゼロゼロ融資のみならず他の保証付き融資や新たな資金需要にも対応できる借り換え保証制度です。

中小企業がコロナ禍やウクライナ危機、そして円安による経営環境の急変を乗り切るためには、負債の整理、事業の見直しなどの抜本的な事業再生に取り組まなければなりません。しかし、生産性向上のための投資をする前の段階で資金繰りに窮していては、事業の存続が危うくなります。生産性向上や増益といっても一朝一夕に成果を出すのは容易ではありませんから、今回の保証期間10年の借り換え保証制度は、時代の変化に対応しながら将来に向けた投資もして生き残りをはかろうとする中小零細企業にとって非常にありがたい支援制度です。

しかし、この借り換え保証制度を含む総合経済対策および第2次補正予算が「規模ありき」の財政出動ではないかとの批判が政財界からあがっています。

12月2日に成立した第2次補正予算案は総額29兆円に上ります。これで2022年度の予算は、当初の107兆円から約140兆円まで膨らみました。国債の新規発行額62.5兆円は、過去最高だった20年度に次ぐ2番目の高水準になりました。国債依存度(歳入に占める比率)は実に44.9%にのぼります。

英国トラス政権の顛末は明日の岸田政権か

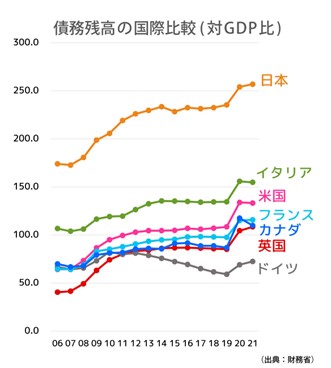

国際通貨基金(IMF)が算出した主要先進国の債務残高を見ると、日本は2021年には推計256.9%と突出して高く、最悪の水準になっています。大東亜戦争末期でさえ200%程でしたから、現在の日本の財務内容がとても不健全な状態であることは明らかです。

今年9月、当時の英国トラス政権(当時)は大規模な減税とエネルギー価格高騰対策のための国債増発を発表しましたが、これに対して市場は反発して、英国では金融の混乱が起きました。英ポンドは暴落して対ドルで37年ぶりの安値をつけ、株価は急落し、国債金利も急上昇したのです。結局、イングランド銀行は超長期国債の無期限買い入れを発表し、減税案の一部撤回を余儀なくされたトラス首相は就任わずか44日で辞任に追い込まれました。

トラス政権の事例が示すように、財源の不足を国債で手当てしながら短期間に巨額の財政出動を行なうことは通貨の下落や金利急騰といった混乱を招きます。日銀が長短金利操作(※イールドカーブコントロール=YCC)のもと、今のまま低金利政策を続行するかぎり、どれだけ国債を発行しても日銀が買い取ってくれるからなんとかなるという政府の考え方は極めて危険と言えます。トラス政権の顛末は明日の岸田政権の姿かもしれません。

インフレ圧力の高まりを受けて先進国の中央銀行が揃って利上げを発表するなか、日銀の黒田総裁は遅かれ早かれYCC解除に踏み切らざるを得ません。黒田総裁の任期が満了の頃、世界的な金利上昇がピークアウトする来春以降がYCC解除のタイミングではないかという経済評論家のコメントも耳にします。

物価高や資源高によるエネルギー価格の上昇の影響が深刻な製造業など、産業界への緊急支援が必要で最優先であるのは理解できますが、防衛費の増額議論ばかりが報道され、中長期的な視野で財源の有効活用できるように政府は議論を深めてほしいものです。コロナ禍、ウクライナ危機、円安による社会全体のピンチをチャンスに変えるのは今の決断なのです。

次回は、40年前、オイルショックに見舞われた日本が産業構造そのものを変えて対応したことについて触れます。

※ 長短金利操作(イールドカーブコントロール=YCC)日銀が短期政策金利と長期金利の誘導目標を定め、その水準を実現するように国債の買い入れを行なう金融緩和策です。イールドカーブとは、国債の残存期間(満期までの期間)と金利の関係を示す利回り曲線のこと。YCCはイールドカーブ全体を操作します。日銀YCCは現在、短期金利をマイナス0.1%、長期金利を0%程度に誘導しています。日銀は無制限に国債を買い入れることで10年物国債の利回りを0.25%以内に抑え込んでいますが、それ以外の金利が大幅に上昇しており、残存7~9年の国債利回りが一時、10年債利回りを上回るなど、債券市場に歪みが生じています。長期金利は、景気の先行きや物価上昇の予測を反映して変動するものなので、物価やGDPギャップ(潜在的な供給量を示す潜在GDPと現実のGDPとの差を表す指標)とともに「経済の体温計」に喩えられます。つまり日銀は人為的に操作して市場メカニズムを歪めていることになりますが、金利正常化に向かう市場の力はやはり強く、いずれは操作する手を引かなければならなくなるときが来るでしょう。

●関連記事:「1970年代のオイルショックの経験、エネルギー危機は産業構造転換点」[2022.12.18配信]

[2022.12.18]

トラックバック(0)

このブログ記事を参照しているブログ一覧: 危機対応の財政出動は規模と内容が重要、トラス政権の轍を踏むな

このブログ記事に対するトラックバックURL: http://www.h-yagi.jp/mt5/mt-tb.cgi/3689

セントラル総研オフィシャル

www.re-schedule.jp

八木宏之プロフィール

株式会社セントラル総合研究所 代表取締役社長。連帯保証人制度見直し協議会発起人。NPO法人自殺対策支援センターLIFE LINK賛同者。

昭和34年、東京都生まれ。大学卒業後、銀行系リース会社で全国屈指の債権回収担当者として活躍。平成8年、経営者への財務アドバイスなどの経験を活かし、事業再生専門コンサルティング会社、株式会社セントラル総合研究所を設立。以来14年間、中小企業の「事業再生と敗者復活」を掲げ、9000件近い相談に応えてきた。

事業再生に関わる著書も多く出版。平成22年5月新刊『たかが赤字でくよくよするな!』(大和書房)をはじめ、『7000社を救ったプロの事業再生術』(日本実業出版)、『債務者が主導権を握る事業再生 経営者なら諦めるな』(かんき出版)、平成14年、『借りたカネは返すな!』(アスコム)はシリーズ55万部を記録。その他実用書など数冊を出版している。

著書の紹介はこちらから。

株式会社セントラル総合研究所 代表取締役社長。連帯保証人制度見直し協議会発起人。NPO法人自殺対策支援センターLIFE LINK賛同者。

昭和34年、東京都生まれ。大学卒業後、銀行系リース会社で全国屈指の債権回収担当者として活躍。平成8年、経営者への財務アドバイスなどの経験を活かし、事業再生専門コンサルティング会社、株式会社セントラル総合研究所を設立。以来14年間、中小企業の「事業再生と敗者復活」を掲げ、9000件近い相談に応えてきた。

事業再生に関わる著書も多く出版。平成22年5月新刊『たかが赤字でくよくよするな!』(大和書房)をはじめ、『7000社を救ったプロの事業再生術』(日本実業出版)、『債務者が主導権を握る事業再生 経営者なら諦めるな』(かんき出版)、平成14年、『借りたカネは返すな!』(アスコム)はシリーズ55万部を記録。その他実用書など数冊を出版している。

著書の紹介はこちらから。

コメントする