リースバック事業に参入相次ぐ企業!要因は住宅ローンのリスケ申請数49万件か?

夢のマイホーム、住宅ローン返済に安倍首相「賃金3%アップ」要請

夢と希望を持って手に入れたマイホーム。ほとんどの人が住宅ローンを利用して購入しているでしょう。

景気が緩やかに回復し、改善傾向と経済指標が公表されていますが、企業の正社員でも賃金が上がるどころか年間所得では減少したとの声もかなり多く聞かれます。

業績が悪いから給与が下がりますが、安倍政権は来春の春闘で経済界に「賃金3%アップ」を要請。自民党でもある身内の小泉進次郎氏が「日本の経済界は政府の下請けだ」と指摘するのも分かります。

景気は回復傾向にあるものの、企業が賃金を上げなければ消費意欲は抑えられ、手に入れた住宅ローンを返済する人にとっては、子供をつくればさらにお金がかかると少子化対策とは逆方向に動き深刻な問題です。

住宅ローンは史上最低金利に「今が買い時」?

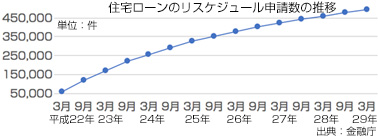

史上最低金利と言われる住宅ローンは、1%を割り込み、「今が買い時」と購入したものの、所得が横ばいや下降するなど住宅ローンの返済をリスケジュール(条件変更)する人も、中小企業金融円滑化法終了後も増加しています。今年3月末現在、49万3,518件、住宅ローンのリスケジュールが申請されています。

リスケジュールを申請するのは、現在の所得で住宅ローンが支払えないわけで、所得が増えなければリスケジュールを繰り返すことになります。

日本弁護士連合会の調査では、債務者が破産となった理由では。「生活苦・低所得者」が60.2%と圧倒的ですが、次いで「住宅購入」が16.5%と増加傾向となっています。この16.5%に当たる人が、住宅ローンを払えず、任意売却や競売でマイホームを手放したのです。リスケジュール49万件超えはその予備軍とも取られます。

住宅ローンの返済「消費者金融」「銀行カードローン」は避ける

超高齢化となる日本で定年後も住宅ローンを払う人も多くいます。退職金を崩したり、親族から借り入れたりと工面しています。くれぐれも消費者金融や銀行カードローンを利用して住宅ローンに当てることは避けるべきです。金利は桁が異なるほど高く、返済額が増えるだけです。

大企業の退職金が10分の1にもなる時代、従来からある住居を担保に資金を借り入れるリバースモーゲージに加え、最近では住居売却後も賃料を払うことで生活自体は何も変わらないリースバックが急増しています。

これは、一度は住居を投資家など第三者に売却しますが、数年後に資金を作ることで所有権を復旧することも可能だからです。住居を売却することで資金が入ってきますので、老後の生活や急な病気などにも慌てることなく対応できます。

リースバック事業、異業種からも参入

ここ1〜2年でリースバックを事業とする企業も増えてきました。新生銀行やリコーリース、ハウスドゥなど異業種からの参入も出てきています。

従来のリバースモーゲージは、対象となる住居は原則、戸建で住居を担保に銀行から融資を受け、所有者が亡くなった場合、住居売却で一括返済するもの。ただ、将来の担保割れリスクがあるため金融機関ではリバースモーゲージには消極的です。今後はリースバックが主流となってくるでしょう。

日本弁護士連合会では、「身の丈に合った住宅ローン」を原則とし、「史上最低金利」に目を向け、「頭金なし、家賃並みの返済」の広告に惑わされ、つい購入に至ることもありますので十分に調査、検討することが望まれます。

[2017.11.23]

トラックバック(0)

このブログ記事を参照しているブログ一覧: リースバック事業に参入相次ぐ企業!要因は住宅ローンのリスケ申請数49万件か?

このブログ記事に対するトラックバックURL: http://www.h-yagi.jp/mt5/mt-tb.cgi/3107

セントラル総研オフィシャル

www.re-schedule.jp

八木宏之プロフィール

株式会社セントラル総合研究所 代表取締役社長。連帯保証人制度見直し協議会発起人。NPO法人自殺対策支援センターLIFE LINK賛同者。

昭和34年、東京都生まれ。大学卒業後、銀行系リース会社で全国屈指の債権回収担当者として活躍。平成8年、経営者への財務アドバイスなどの経験を活かし、事業再生専門コンサルティング会社、株式会社セントラル総合研究所を設立。以来14年間、中小企業の「事業再生と敗者復活」を掲げ、9000件近い相談に応えてきた。

事業再生に関わる著書も多く出版。平成22年5月新刊『たかが赤字でくよくよするな!』(大和書房)をはじめ、『7000社を救ったプロの事業再生術』(日本実業出版)、『債務者が主導権を握る事業再生 経営者なら諦めるな』(かんき出版)、平成14年、『借りたカネは返すな!』(アスコム)はシリーズ55万部を記録。その他実用書など数冊を出版している。

著書の紹介はこちらから。

株式会社セントラル総合研究所 代表取締役社長。連帯保証人制度見直し協議会発起人。NPO法人自殺対策支援センターLIFE LINK賛同者。

昭和34年、東京都生まれ。大学卒業後、銀行系リース会社で全国屈指の債権回収担当者として活躍。平成8年、経営者への財務アドバイスなどの経験を活かし、事業再生専門コンサルティング会社、株式会社セントラル総合研究所を設立。以来14年間、中小企業の「事業再生と敗者復活」を掲げ、9000件近い相談に応えてきた。

事業再生に関わる著書も多く出版。平成22年5月新刊『たかが赤字でくよくよするな!』(大和書房)をはじめ、『7000社を救ったプロの事業再生術』(日本実業出版)、『債務者が主導権を握る事業再生 経営者なら諦めるな』(かんき出版)、平成14年、『借りたカネは返すな!』(アスコム)はシリーズ55万部を記録。その他実用書など数冊を出版している。

著書の紹介はこちらから。

コメントする