日本郵政グループ上場から約1か月。鳴り物入りの大型上場の今後の成長戦略は?

売り出し価格はNTTドコモ以来の大型新規上場

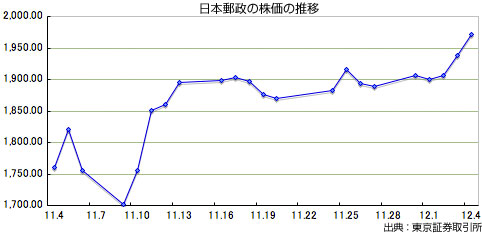

11月4日に東証1部に上場した「日本郵政グループ」3社の船出は、予想以上の上々の滑り出しでした。グループ本丸の「日本郵政」の初値は売り出し価格を16.5%、「ゆうちょ銀行」は15.9%上回り、「かんぽ生命保険」に至っては56%を上回るストップ高を記録しました。個人投資家の期待が伺えますが、各社の成長戦略が不透明なことは変わりません。

売り出し価格は、「日本郵政」が1400円、「ゆうちょ銀行」1450円、「かんぽ生命」2200円。3社を合わせた売り出し金額は計1兆4362億円で、規模としてはNTTドコモ以来の大型の新規上場でした。売り出し価格と発行済み株式総数から試算した3社の時価総額は、なんと14兆円。売却益が復興財源に充てられる国策案件であり、信用力としては申し分ないうえ、グループが示した配当利回りを平均3%台にする方針も人気を呼ぶ理由でしょう。

「生活サポート企業」を目指すが課題は山積み

しかし、経営の実態を見れば、課題は山積みです。3社とも、全国約2万4000の郵便局を軸にした「生活サポート企業」を目指しますが、「日本郵政」は肝心の郵便・物流事業が赤字です。グループの稼ぎ頭「ゆうちょ銀行」も、運用の大半を占める日本国債の利回りが低下し、今期の経常利益は2割減の見通し。「かんぽ生命」も保有契約が減少しており、いずれも完全民営化への道は険しい。具体的な商品設計や新規業務のアイデアも見えてきません。

郵政民営化法案が可決されてから、約10年。この民営化を成功させることが、日本経済の再生につながります。その試行錯誤に厳しい目を向けつつも、改革を応援していきましょう。

[2015.12.9]

トラックバック(0)

このブログ記事を参照しているブログ一覧: 日本郵政グループ上場から約1か月。鳴り物入りの大型上場の今後の成長戦略は?

このブログ記事に対するトラックバックURL: http://www.h-yagi.jp/mt5/mt-tb.cgi/2359

セントラル総研オフィシャル

www.re-schedule.jp

八木宏之プロフィール

株式会社セントラル総合研究所 代表取締役社長。連帯保証人制度見直し協議会発起人。NPO法人自殺対策支援センターLIFE LINK賛同者。

昭和34年、東京都生まれ。大学卒業後、銀行系リース会社で全国屈指の債権回収担当者として活躍。平成8年、経営者への財務アドバイスなどの経験を活かし、事業再生専門コンサルティング会社、株式会社セントラル総合研究所を設立。以来14年間、中小企業の「事業再生と敗者復活」を掲げ、9000件近い相談に応えてきた。

事業再生に関わる著書も多く出版。平成22年5月新刊『たかが赤字でくよくよするな!』(大和書房)をはじめ、『7000社を救ったプロの事業再生術』(日本実業出版)、『債務者が主導権を握る事業再生 経営者なら諦めるな』(かんき出版)、平成14年、『借りたカネは返すな!』(アスコム)はシリーズ55万部を記録。その他実用書など数冊を出版している。

著書の紹介はこちらから。

株式会社セントラル総合研究所 代表取締役社長。連帯保証人制度見直し協議会発起人。NPO法人自殺対策支援センターLIFE LINK賛同者。

昭和34年、東京都生まれ。大学卒業後、銀行系リース会社で全国屈指の債権回収担当者として活躍。平成8年、経営者への財務アドバイスなどの経験を活かし、事業再生専門コンサルティング会社、株式会社セントラル総合研究所を設立。以来14年間、中小企業の「事業再生と敗者復活」を掲げ、9000件近い相談に応えてきた。

事業再生に関わる著書も多く出版。平成22年5月新刊『たかが赤字でくよくよするな!』(大和書房)をはじめ、『7000社を救ったプロの事業再生術』(日本実業出版)、『債務者が主導権を握る事業再生 経営者なら諦めるな』(かんき出版)、平成14年、『借りたカネは返すな!』(アスコム)はシリーズ55万部を記録。その他実用書など数冊を出版している。

著書の紹介はこちらから。

コメントする