J―REIT資産総額16兆円と過去最大!不動産取引は路線価の2,6倍と「新バブル」

J―REIT創設以来の物件数、総資産額

東急不動産株式会社は8月31日、J―REIT(Real Estate Investment Trust:不動産投資信託、海外と区別するため頭に日本のJを追加))の開示情報を四半期ごとに調査・分析している「TOREIT四半期報告」を発表。調査によると、今年6月末時点の投資法人数は、58法人となりJ―REIT資産規模は前期末比35件増の3,574物件。総資産額は、取得金額ベースで16兆2,081億円とJ―REIT創設以来初めて16兆円を突破、過去最大となりました。

J―REITは、投資家から資金を集め、不動産などを購入し、その賃料収入などを分配するもので最近取得した物件の水準価格は、相続税の基準となる路線価の平均2.6倍にもなっています。目安としては通常1.5倍程度ですが、一部では10倍超えの物件もありました。

東京の路線価はバブル期超え

日銀の異次元金融緩和は続いており、市中に溢れる大量の資金は不動産市場に流入。東京の今年の最高路線価はバブル期を超えました。取引価格も高くなっており「新バブル」と言える状況です。

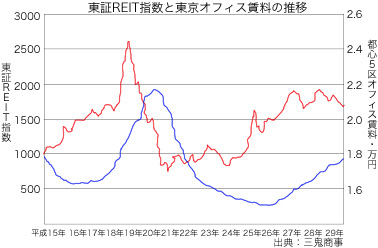

J―REIT市場は、不動産市況の先行きを価格に織り込んでいく特性を持っており市況を予見する「不動産のカナリア」として期待されています。これは「炭鉱のカナリア」に例えられ、カナリアは有毒ガスを感知すると泣き止む習性があり炭鉱で働く人に異常を知らせるカナリアを同行させたという「危険の予兆」を知らせる意味があります。

平成20年の不動産ミニバブルでは、オフィス賃料は同年8月にピークに達したのに対して、J―REIT指数は、その前年5月に最高値をつけていました。このような価格の先行性はピーク時だけでなく、最終局面でも確認することができます。

不動産価格の予兆、日銀金融緩和で判断できないことも

J―REIT市場が「不動産のカナリア」となるためには問題もあります。1つは日銀の金融緩和であるJ―REIT買入れで、日銀は年間900億円J―REITを購入しています。これは、人為的な買い支えによるもので価格が実力以上に底上げされると予兆の判断を失う可能性があります。

2つ目には、今年4月以降に最大の投資家層・投資信託からの資金流出に見舞われ、東証REIT指数は一時、NAV(Net Aseet Value:投資信託の純資産の総額)の水準近くまで急落。オフィス市況とは関係なく警報を鳴らすリスクがあります。

REIT指数は今後、上昇か下落か、それに対しオフィス賃料の変動も起きるのか動向が注視されます。

将来の社会保障に不安、J―REITなら大型物件も少額で投資可能

日本では、少子高齢化で社会保障が社会問題となり、老後の生活に不安を感じる人も少なくありません。老後の生活の足しにしようと個人で不動産投資をしようと思うと商業施設から宿泊施設、物流施設、マンションなど投資への資金規模が桁違いとなるのが一般的です。

現在では、J―REITの普及によって、都心一等地の大型物件へも少額で投資することが可能になりました。J―REITは、証券取引所に上場しており、一般の有価証券と同様に売買ができます。投資額は10万円から100万円超えまであり、選択肢の幅も増えています。

都市部では不動産市況が過熱していますがピークアウトも考えておかないと資産を失うことになるため、様々なメディアから常に先端の情報を取ることが重要となります。

●関連記事:「日銀のマイナス金利政策の副作用に効果?高配当のヘルスケアREITが増加傾向」[2016.11.4配信]

[2017.9.11]

トラックバック(0)

このブログ記事を参照しているブログ一覧: J―REIT資産総額16兆円と過去最大!不動産取引は路線価の2,6倍と「新バブル」

このブログ記事に対するトラックバックURL: http://www.h-yagi.jp/mt5/mt-tb.cgi/3028

セントラル総研オフィシャル

www.re-schedule.jp

八木宏之プロフィール

株式会社セントラル総合研究所 代表取締役社長。連帯保証人制度見直し協議会発起人。NPO法人自殺対策支援センターLIFE LINK賛同者。

昭和34年、東京都生まれ。大学卒業後、銀行系リース会社で全国屈指の債権回収担当者として活躍。平成8年、経営者への財務アドバイスなどの経験を活かし、事業再生専門コンサルティング会社、株式会社セントラル総合研究所を設立。以来14年間、中小企業の「事業再生と敗者復活」を掲げ、9000件近い相談に応えてきた。

事業再生に関わる著書も多く出版。平成22年5月新刊『たかが赤字でくよくよするな!』(大和書房)をはじめ、『7000社を救ったプロの事業再生術』(日本実業出版)、『債務者が主導権を握る事業再生 経営者なら諦めるな』(かんき出版)、平成14年、『借りたカネは返すな!』(アスコム)はシリーズ55万部を記録。その他実用書など数冊を出版している。

著書の紹介はこちらから。

株式会社セントラル総合研究所 代表取締役社長。連帯保証人制度見直し協議会発起人。NPO法人自殺対策支援センターLIFE LINK賛同者。

昭和34年、東京都生まれ。大学卒業後、銀行系リース会社で全国屈指の債権回収担当者として活躍。平成8年、経営者への財務アドバイスなどの経験を活かし、事業再生専門コンサルティング会社、株式会社セントラル総合研究所を設立。以来14年間、中小企業の「事業再生と敗者復活」を掲げ、9000件近い相談に応えてきた。

事業再生に関わる著書も多く出版。平成22年5月新刊『たかが赤字でくよくよするな!』(大和書房)をはじめ、『7000社を救ったプロの事業再生術』(日本実業出版)、『債務者が主導権を握る事業再生 経営者なら諦めるな』(かんき出版)、平成14年、『借りたカネは返すな!』(アスコム)はシリーズ55万部を記録。その他実用書など数冊を出版している。

著書の紹介はこちらから。

コメントする